世茂房地产于近日发布2019年度业绩后,众多境内外头部投行和机构一致给予“买入”、“优于大市”等评级。在港股财报季集中释放的两周内,世茂房地产(0813.HK)以突出的业绩表现备受境内外知名投行、券商机构的瞩目,目标价持续提升。

⊙数据来源:FactSet、投行研报⊙数据来源:FactSet、投行研报

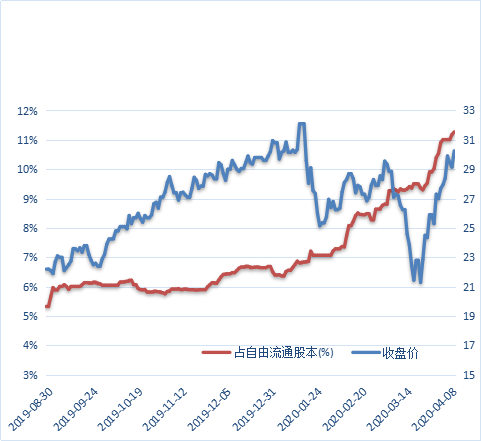

2019年,世茂房地产港股通内地投资者持股比例涨幅达244%,股价、市值、内地投资者比例在2019年屡创历史新高。2020年初至今,内地投资者增持势头强劲,业绩发布更是加速了南下资金净流入。

截至2020年4月,世茂房地产获得中信证券、海通证券、东方证券、兴业证券、华创证券、东吴证券首次覆盖,并给予“优于大市”或“买入”的评级。

⊙世茂房地产(0813.HK)港股通持股变动⊙世茂房地产(0813.HK)港股通持股变动

世茂房地产(0813.HK)近期股价持续发力,截至4月16日收盘,报30.3港元。近16个交易日累计涨幅约40%,总市值达1048亿港元。在持续动荡的经济环境下,依然保持强劲上升姿态。

优异的资本市场表现,来源于世茂企业自身强劲的内驱力和面对市场周期的穿透力。

总货值逾人民币13000亿元

充足的土储叠加不断在行业内加码布局,有效支撑世茂房地产未来的规模增长。

优质资源储备充足,总货值逾人民币13000亿元,带来较强的抗风险及强溢价能力。截至2019年底,公司已进驻全国120个城市,旗下拥有349个项目,共7679万平方米(权益前)的优质土地。重点布局经济发展水平较高及需求旺盛的一二线及强三四线城市。

格隆汇发文称,世茂房地产近年来在规模增长上持续挺进,公司这种增长趋势仍然还可以持续,主要在于世茂在土储上有着较强的支撑。

2019年,世茂新增土储项目115幅,计容建面3092万平米,其中一、二线土地总价占比达62%。公司拿地成本约为5035元/平米,仅占去年销售均价的不到30%,这也意味着,随着后续项目开发,利润空间释放可观。

与此同时,随着销售端的持续高增长,行业地位进一步跃升。2019年,世茂合约销售额达2600.7亿元,跻身行业TOP9。实现连续三年高增长的同时,2016-2019复合年增长率更是达到了56.3%。这一增速不仅远远优于行业平均水准,在行业前二十的销售排名中也是大幅领先。

近三年毛利率维持在30%以上

世茂多元化的业务,正不断释放价值并配合主业持续驱动公司业绩强劲增长。

世茂2019年酒店运营收入同比增长9.9%,商业运营收入同比增长30.9%,物业管理收入及其他同比增长68.1%。股东应占核心净利润增加23%,表现好过该行及市场预期,收入上升30%。集团计划分拆物业管理及酒店板块计划正在加速,也计划分拆成功后将会派发特别息。

瑞信发布报告称,维持世茂房地产(0813.HK)目标价34.1港元,评级维持“跑赢大市”。

智通财经发文称,一方面物业业务分拆后能够作为独立上市平台融资,另一方面,市场给予物管公司的估值较传统地产公司有明显的溢价,有望在一定程度上反过来提升母企的估值。

格隆汇指出,在业务端快速增长的同时世茂房地产也保持着较为强劲的盈利能力。公司毛利率过去几年保持稳定趋势,数据显示,近三年公司毛利率分别为30.4%、31.5%、30.6%。从Wind数据来看,公司销售毛利率在行业处于较为优秀的水平。

净负债率连续8年维持在60%以下

财务的稳健和融资成本的降低,是世茂高质量增长的“稳定器”。

值得一提的是,2019年内,世茂实现了现金流的强管控,保障资金的安全和充裕。现金比率为1.6倍,短期偿债能力强,具备优越的资金流动性。净负债率59.7%,已是连续第8年维持在60%以下。

兴业证券近日的报告中,维持了对世茂房地产的“买入”评级,目标价36港元。该机构表示,截至2019年末,公司平均融资成本5.6%,同比下降20bps。账面现金为596亿元。考虑其在境外具备通畅的融资渠道,并在香港持有资产可抵消部分外汇风险,公司债务风险较小。

花旗银行近期发表报告称,预期行业销售及建筑活动会在第二季开始逐步改善,在行业股份方面,喜好资产负债表较安全及盈利能见度高的企业,首选世茂房地产。

结合宏观环境来看,今年在新冠疫情影响下,经济压力加大,政策刺激预期强,未来伴随货币政策空间打开,有望给市场带来更多的流动性,也将传导到房地产板块,助推房企资金成本降低,驱动净利率向上。

连续14年现金分红

智通财经表示,从市场的角度来看,即便在2019年行业增速承压放缓的前提之下,世茂房地产依然在2019年的港股市场中表现极为耀眼——即便在年内较为动荡的市场中,股价依然跑出了52.8%的涨幅(据Wind区间涨幅数据,含派息等因素)的好成绩。

更值得关注的是,数据显示,世茂房地产自2006年来已经持续保持年年分红的惯例,有着长达14年的分红历史,且平均分红率达到32.67%。

2019年,世茂派息进一步提升,每股全年派息1.45港元,同比增长20.8%,公司近三年每股股利增长率持续保持在20%以上。

丰厚的股息回报背后,世茂房地产在资本市场也有着优异的表现,2017-2019年,Wind行情数据显示,公司股价在复权情况下年涨幅分别达77.4%、29.0%、52.81%。即便是在今年金融市场大动荡的环境下,截至4月14日,2020年初至今呈现上涨态势,优于恒指13%的跌幅。

2020年3月销售额同比增长6%

根据4月2日公司公告,世茂房地产于今年3月的合约销售额约为203.2亿元,同比增长6%,在国内抗疫形势好转,复产复工稳步推进下,公司的复苏势头十分强劲。

其实3月以来,随着外围市场波动剧烈,恒指大幅杀跌,使得港股市场对于内房板块的估值进入了审慎的历史“冰点”。经过3月初市场的大幅错杀过后,世茂房地产开始领跑港股内房股触底反弹的复苏之旅——经过近期的大幅上涨,几乎已经超过了3月大跌前的水平。

随着大环境逐步向好,后续销售也将迅速回血。结合资本市场来看,市场悲观情绪已逐渐消散,随着行业数据向好,有望刺激世茂房地产估值进一步向上修复。

世茂房地产(0813.HK)也入选了格隆汇平台年初评选的“2020年十大核心资产”之一。格隆汇表示,作为龙头标杆房企,世茂房地产本身土储优质且成本较低,此外,公司有着突出的并购能力、运营能力和产品能力,综合实力强劲,未来的增值空间相当可观。