6月29日晚间,港交所迎来了两位新客人的光临,世茂服务和金科服务分别完成递表。同样为了赶630这个时间节点,在大家准备欢度端午佳节阖家欢乐时,三家物企先后递表掀起了物业板块上市的小高潮,这三家物企分别为佳源服务(分拆于佳源国际)、合景悠活(分拆于合景泰富)和荣万家(分拆于荣盛发展)。

截止6月30日,提交招股书尚未通过聆讯的物企增加至9家,通过聆讯准备挂牌交易的共有3家。

数据来源:嘉和家业整理

由于之前疫情的影响,耽搁了物企上市筹备的计划,按照港交所正常的受理程序,下半年将会迎来多家物企集中上市的行情,至年底港股物业阵营有望达到40家。越来越多的物企扎堆上市,上市也变成了这几年整个行业的主旋律,我们在与各方聊到物管行业时,上市是大家都绕不开的话题之一。虽然是行业主旋律,但也并不意味着所有的物业企业都要蹭这一热度物业上市抉择 | 小心!赔本也不一定赚得了吆喝。

2020年上半年刚过去,物管板块在这半年内不断面临着新的考验和机遇,通过复盘2020上半年物业资本市场的表现,我们总结发现了上半年物管行业内生发展逻辑的变化以及对未来的展望和猜想。

一、

复盘2020上半年资本市场

通过复盘物管行业2020年上半年的资本市场表现,分别从内生和外在两个角度来看,内生即行业在面临不断的机遇和挑战时,内在的发展逻辑发生了变化;外在因素是指行业在上市潮的过程中,投资者对整个行业的预期及态度的改变。

1

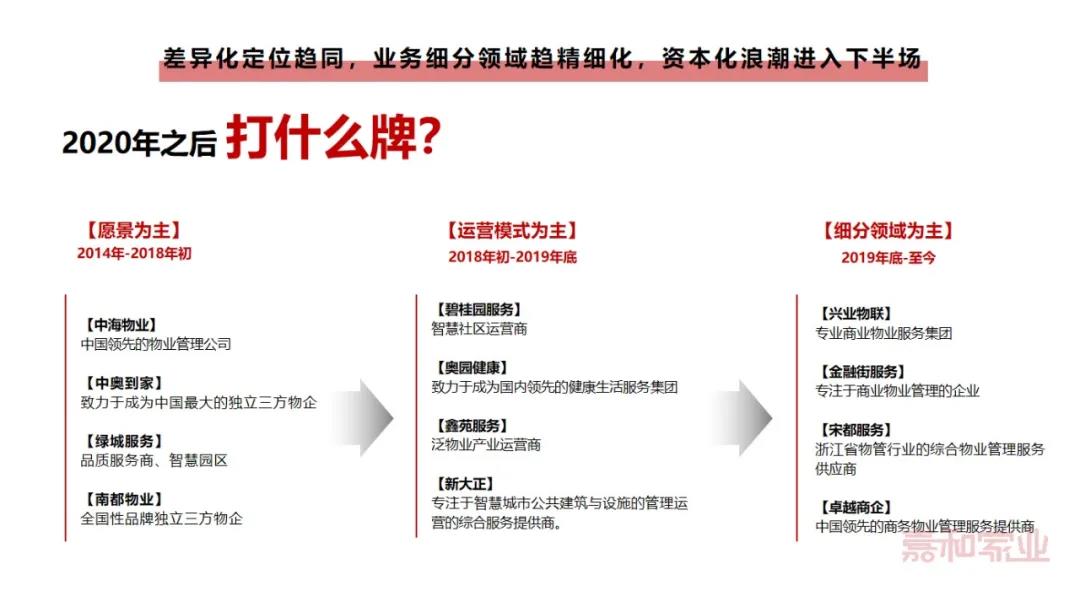

物企上市定位发生变化

从2014年彩生活开启物企逐鹿港股市场的先河至今,物企上市的定位主要发生了三轮变化,定位变化的背后也伴随着物企发展的逻辑转变。最初的上市定位主要以企业的愿景为主,(如2015年10月上市的中海物业的定位为中国领先的物业公司),到2018年大批物企开始登陆港股时,上市的定位也逐渐从愿景向运营模式转变,(如2018年6月上市的碧桂园服务的定位为智慧社区运营商),定位逻辑渐趋清晰化,再到今年年初以来,陆续登陆或准备港股市场的物企,如兴业物联、卓越商企或者金融街物业的上市定位也切换到了商业物业的细分领域,更加明确了具体服务领域的战略定位。

资料来源:嘉和家业2020年第二季度研究报告节选

注:了解详细研究报告,可与研究院联系人私信获取

上市定位不断变化的背后意味着物业行业的资本化浪潮开始进入到了下半场,物企想要围绕新的资本偏好点来做文章的路径变得越来越窄,随着上市阵营逐渐充实,资本所选择的标的也逐渐增多,想在众多同质化的同行中脱颖而出,除了自身硬实力外,对外输出的品牌标签也需要更加具象化和可辨识化,虽说上市不是仅为迎合资本的喜好,但作为上市企业,资本是永远绕不开的话题。

而上市仅仅只是企业发展的开始并非目标,上市前物企更应该考虑的是如何塑造自身的核心竞争力,以及打造差异化标签的护城河壁垒来吸引资本的关注,以及怎样借力资本去实现企业的宏图伟业,而不是盲目追求上市,毕竟对于绝大部分物企而言,上市的成本就比一年的利润都要高。

纵观整个物业板块之所以能迎来资本的高度认可,其实核心的逻辑在于资本认为物业企业可以装的业务有很多,未来存在很大的想象空间。

2

资本对上市物企的认可度

通过整理上市物业板块的股价表现,能够直观的反应当前资本市场对物业板块的认可度变化。

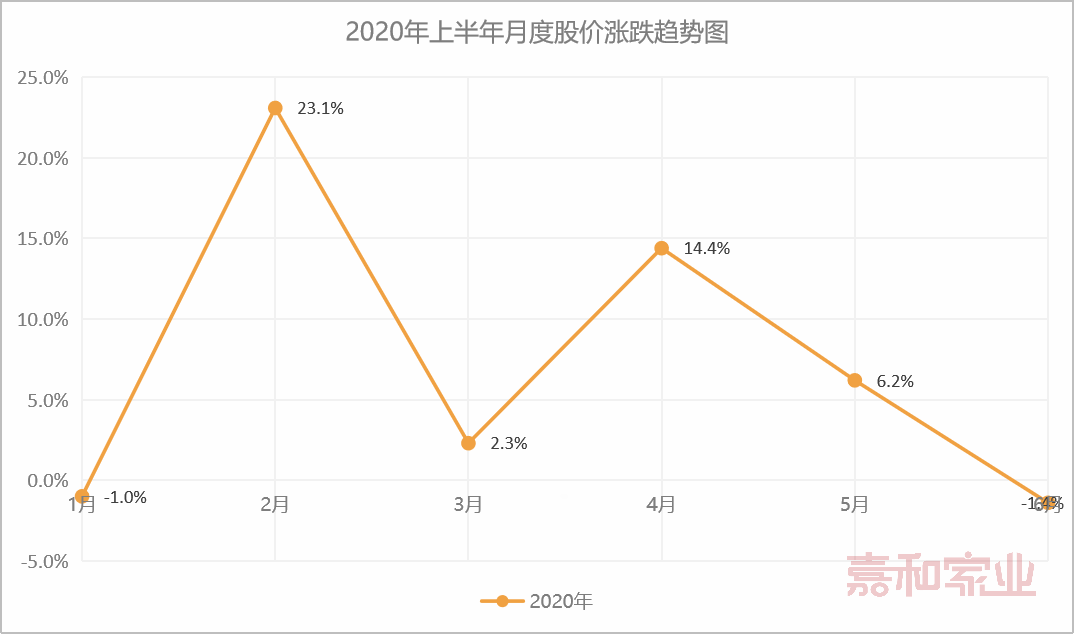

2020年上半年,整个物管板块的股价涨跌幅47.9%,相比于2019年同期40%而言仍然着保持着上升的态势,但如果细分到月度涨幅的话,能够看到一些趋势性的转变。

数据来源:WIND

1月份的负增长,主要原因在于突如其来的疫情造成了市场的整体恐慌,港股开盘后市场陷入了下跌危机中,物业板块没能独善其身,跟随大盘出现了负增长。

2月份市场急速回弹,主要原因也是疫情的影响,塞翁失马焉知非福,疫情期间物企的积极抗疫行动,获得了全社会以及政府的一致认可,资本也从疫情初的慌乱中缓过来,相比于其他行业的停工停产,物业行业成为了资本高度重视的避险之地,资金的涌入,水涨船高带动了物业板块的一轮普涨。

3月份国内疫情开始有所缓和,物管板块在经历过2月的疯狂后,3月还能保持小幅上升,代表资本依然看好疫情过后的物管板块。

4月份的重新加速,主要原因在于2019年年报的集中披露,整个上市阵营物企增速超过30%,大部分上市物企交出的成绩单都超出了投资者的预期,带动了板块的一轮普涨。

5-6月的降速,5月增速下滑,尤其是6月的负增长,疫情影响的削弱、年报利好效应消失以及行业出现了配售潮等一系列原因,导致港股板块资金的外流。

根据上半年的资本市场表现,总结而言,上市物管阵营发展到今天,已经初具规模,投资者从最初的激情投资,逐渐回归理性,对物管行业的业务结构也有了新的认识,正如上文提到的资本看好物管行业因为的核心逻辑是觉得整个行业未来的想象空间很大,但被寄予厚望的物管行业好像离投资者最初的预想还差了一段距离,头部企业规模在扩张、收入在上涨,但依托于服务场景所带来的内生造血能力占比依然很小,智慧化建设仍然没有能够很好的平衡投入和产出。城市服务的宏伟蓝图,也只停留在基础的市政环卫,投资回报率几乎没有。

资本的种子不断落地,等来的却并没有预期的百花齐放,资方在博弈中处在了下风。这也是导致上半年收官时物管板块出现了滑坡的原因之一。

二、

2020年下半场预测

物管板块在上半年尾期出现滑坡,下半年走势如何?我们将从社会因素、资本因素以及政策因素对未来短期内物管板块的资本市场表现,做出一定猜想。

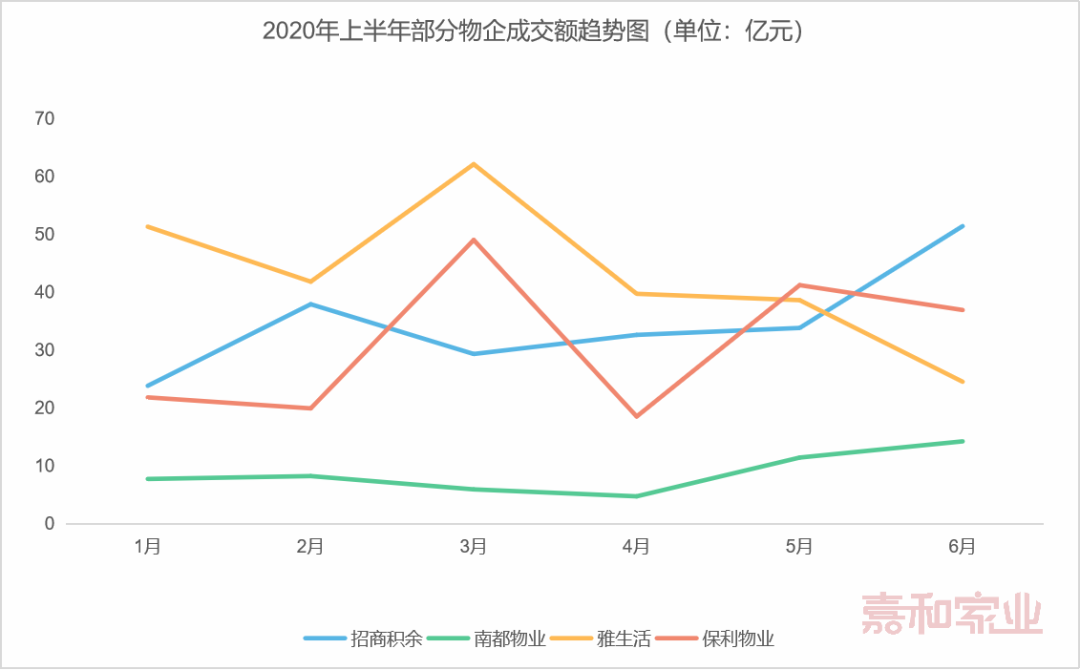

资本因素:当物管板块6月份出现负增长的情况下,整个板块的资金流量表现还是很强势,累计360亿的成交额,但看个股的成交表现会发现港股板块的成交量在逐步下滑,而A股3家物企成交量却达到了上半年峰值。

数据来源:WIND

从趋势图可以看出,保利物业和雅生活作为港股板块的两家龙头物企,成交额在4-6月之间出现增速放缓甚至是下滑,相反的是A股的招商积余和南都物业成交额持续攀升,4-6月期间,南都物业涨幅达62%,A股的另外两家新大正涨幅达47%、招商积余涨幅达29%。港股物业板块的资金外流,A股的资金流入的现象如果持续下去,也许会给后面准备港股上市的物企敲响警钟,6月22日创业板注册制首批受理企业就包括了一家物管公司,这一信号也许又为整个行业带来了新的上市选择。

政策因素:首先是内地连续出台了多项金融政策,无论是新三板改革还是创业板改革,以及其他鼓励外资入境的政策,最终的宗旨是在为外资进入境内创造良好的环境,反观香港由于未来不确定性的政治因素,港股资本市场是否会受到一定冲击都是未知数,资本为了寻求安全性,很有可能会选择北上,如果资金持续看好物业股,那么A股的三家物企将成为香饽饽,港股的众多物企可能会面临暂时的冷落。

行业因素:行业之前受到疫情的影响,虽然赢得了政府以及社会的高度认可,但细品物企实质性得到的物质利益还是很少的,许多抗疫表现突出的物企的确能够增强与业主的黏性,收缴率有一定的提升,但这类品质佳物企其实原本的收缴率其实并不低,带来的边际效应十分有限,相比于抗疫期间的大量投入而言,这点增量显得有点苍白。外加疫情期间由于业主居家无法外出而带来的短期社区增值服务的增加,大部分也只是昙花一现,无论是社区电商还是配餐在互联网巨头面前,仍然缺乏核心竞争力。在即将到来的半年报披露之际,如果半年报数据低于投资者预期,很有可能会影响投资者对于物业整个板块的积极性。

结合资本因素、行业因素以及政策因素。我们可以大胆做出猜想,短期内港股物业板块,如果没有重大行业利好消息出现的话,在半年报出来之前,港股物业板块将会陷入盘整状态,上涨的势头将会有所放缓,如果在这段时间利空出尽,半年报出来后有望实现反弹,毕竟物业板块目前还是处于上升通道,还未完全到达顶峰。同时A股的物业板块对于一些符合门槛的物企而言,可以将其作为首选上市标的,预测未来的A股物业板块将会是更加肥沃的土壤。

从物企的角度出发,现在多数公司PE高达40-60X,已经透支了未来2年的业绩,估值的确偏高了,短期的投资者信心下降或者其他外在因素会影响港股物业板块;但是从行业的发展阶段来看,目前正处于物管行业成长期,距离天花板还有很长的路要走。从市场的角度来理解,当前行业发展的逻辑会成为资本市场最为关注点之一,物企在角逐资本市场的同时更需注重企业的内生发展。