引 言

2020年8月18日-8月21日,亿翰智库在上海隆重举办2020中国房地产业战略峰会,期间重磅发布2020中国房企综合实力TOP200研究成果。

— 2020中国房企综合实力TOP200 —

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

(注:排序不分先后)

解读

一、宏观及行业表现:

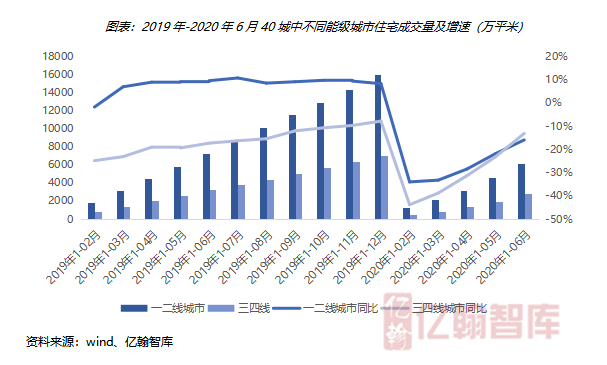

房企回归一二线,三四线市场仍存韧性

2019年,房企回归一二线已经成为既定事实,这些城市是支撑全年成交量增长的重要区域,虽说某些月份或许存在环比下降的现象,但是累计同比保持增长恰恰说明了这部分城市需求更为充足。从我们对40城的成交监测来看,2019年一二线城市住宅成交量增速整体高于三四线城市的负增长。进入到2020年,除6月份外,其他时期一二线城市住宅市场的恢复力度均优于三四线城市,一二线城市更加成熟的市场环境、经济水平以及较高的需求使这类城市市场热度难以大幅下降。

三四线城市住宅市场成交量整体保持下降趋势,但是三四线城市内部出现分化,强三线城市市场表现整体优于普通三四线城市。根据70个大中城市新建商品住宅价格指数情况,强三线城市中如徐州,始终保持较高的价格涨幅,且成交量保持增长。我们认为三四线城市中强三线城市的市场表现长期存在向好,尤其是核心地区中的强三线城市一定程度上甚至不弱于中西部部分二线城市,存在较强的需求。同时我们认为三四线城市整体存在较强的韧性,短期难以有较大的波动,处于相对合理的局面。从2020上半年的供需来看,2、3月份的购房需求虽难以在年内扭转过来,但影响程度只有1/4,而这1/4主要影响的是封闭型三四线,对去化率的影响只有5%-10%,在三四线城市基本盘较大的情况下,很难有较大的波动,不会出现失常性下跌。

二、规模:

千亿房企持续扩容,受疫情影响,预期行业分化加速

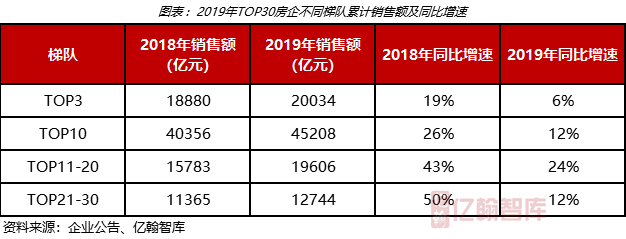

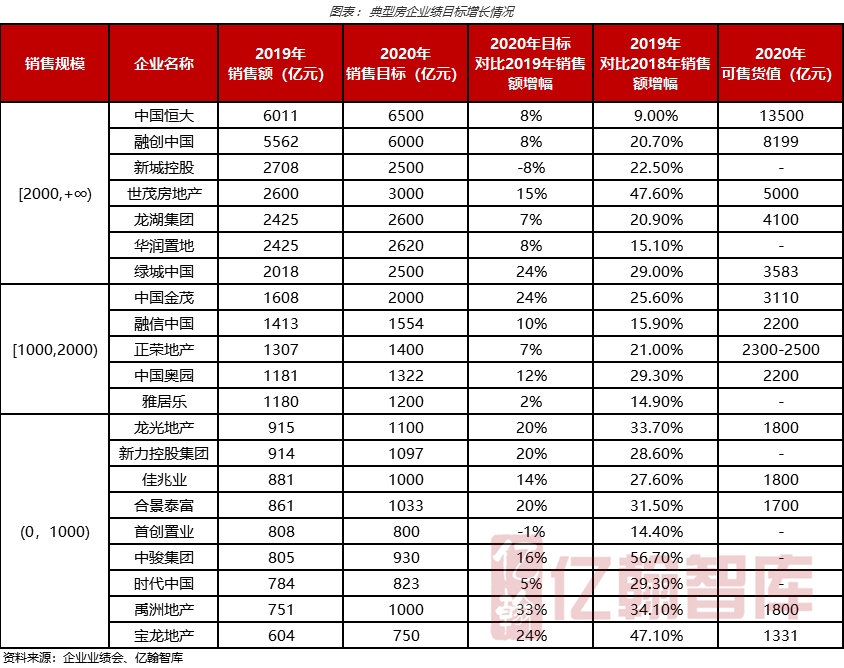

从综合实力TOP200房企来看,2019年房企销售增速整体放缓,并且排名越是靠后的梯队,销售金额累计同比下降幅度越大。房企销售集中度持续上升是行业发展的必然结果和趋势,其带来的后果往往会是行业结构的优化调整,资源配置效率和管控水平的提升。在全国商品房成交增速总体放缓的情况下,头部房企同样面临增速放缓的压力。在这样的情况下,头部企业纷纷转型开拓多元化业务,比较典型的有碧桂园的机器人业务和恒大的新能源汽车业务,寄希望布局其他产品链寻找让公司持续经营、长期发展的动力。其他大中型房企仍在追求销售规模的提升,至2019年,千亿房企的数量增至36家。

在房企销售业绩增速放缓成为常态的情况下,再加上2020年一季度受疫情冲击影响,全年房企销售目标整体相对稳健。相对于规模,房企更关注企业的运营效益,力求实现规模量与质的增长。从房企公布的2020年销售目标来看,整体较为谨慎,销售目标平均增长率设定在20%以上的房企数量明显减少,大多房企将2020年销售目标增速设定在10%-20%。

另外,2020年新冠疫情的出现则加速了行业分化,2月房企售楼部的关闭,销售活动停止对企业资金回流是极严重的打击,此后多数大中房企采用线上售房以及打折促销等手段吸引购房需求,缓解企业资金压力。但是对于中小房企而言,由于项目数量有限,去化下降将导致自身现金流更加紧绷,再加上这类房企存在融资难度,未来用于项目开发的资金将极度有限,对中小房企来讲无疑是雪上加霜,因此我们认为,此次疫情影响下,行业分化速度预期将会加快。

三、开发:

行业开发规模放缓,关注质量而非数量

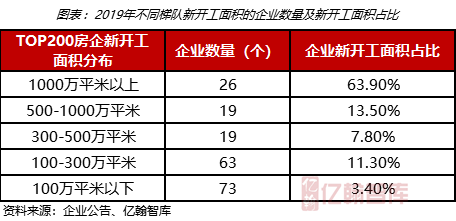

2019年,房地产行业新开工面积和开发投资金额增幅持续放缓,由此导致TOP200房企累计新开工面积相比2018年有些微下降,达到9.6亿平米。综合实力TOP200房企中有26家房企的新开工面积占比便达到了63.9%,而且这个数据有可能进一步上升,使行业资源普遍向上层聚集,中小房企新开工规模有限,预期未来销售规模的增幅放缓,甚至不少企业或将出现销售金额同比下降的情况。

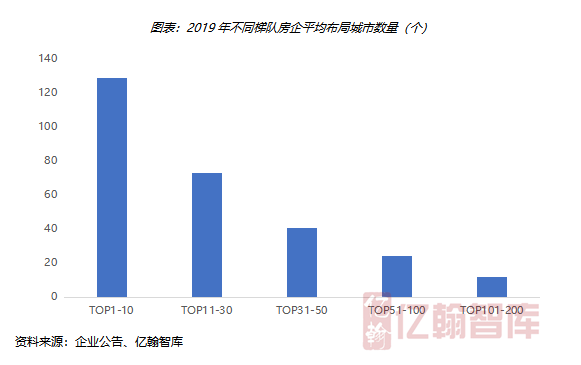

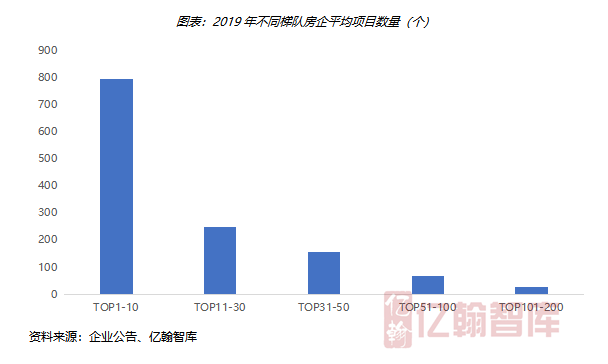

根据TOP200房企不同梯队平均布局城市数量来看,各梯队房企布局城市数量呈现递减趋势。房企布局城市的数量多少并不决定公司未来的发展潜力,而布局城市的优劣将极大决定公司销售业绩的提升。根据2019年和2020年我国住宅市场和土地市场的表现来看,房企回归一二线已经成为既定事实,这就意味着重点布局一二线城市的房企在当前市场更具有发展潜力,为公司销售业绩增长奠定基础。对房企而言,精准布局核心城市,庞大的新开工面积以及充足的项目规模是保障公司未来业绩增长的重要支撑,是公司在下行周期下完成销售规模增长的保障。

四、盈利:

房企利润空间遭压缩,2020仍存下降空间

综合实力TOP200房企2019年平均净利润率为14%,相比2018年下降0.5个百分点,结束了连续上升趋势。随着房住不炒定位的落实,房地产市场成交量价逐步回归平稳,而在2016至2017年之间,土地市场上出现较多的高价地块,随着高价地块进入竣工结算阶段,房企的营业成本向上抬升,但售价却未出现明显上升,因此毛利润率下降是净利润率下降的主要原因。其次,企业三费也出现上涨,最终导致2019年TOP200房企净利润率呈下滑的态势。2020年,整个市场大概率维持在比较稳定的状态,但是2018年以及2019年高价地项目相继进入结转阶段,因此预计2020年房企净利润率仍有下降的空间。

五、风险:

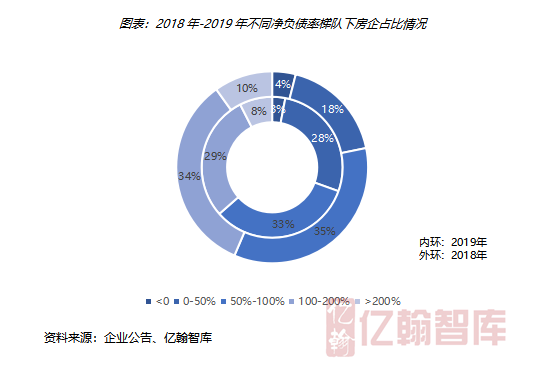

房企净负债率普遍下降,短期偿债压力较小

净负债率是衡量房企抗风险能力的重要指标,理论上,房企净负债率越低说明公司的长期偿债能力就越强,但在实际上,房企净负债率的高低需要结合企业自身来看,谨慎避免通过负债率高低以偏概全,评判房企的偿债能力。2019年,综合实力TOP200房企净负债率89%,相比2019年的102.8%有较高幅度的下降,在行业融资环境收紧的情况下,房企杠杆水平普遍下降。

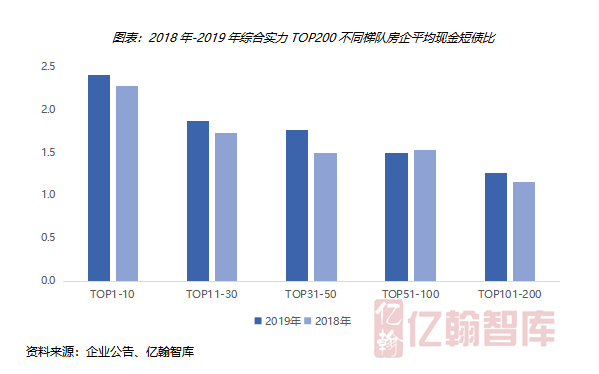

现金短债比衡量的是企业短期偿债能力,若现金短债比倍数大于1,那么公司货币资金完全覆盖短期有息负债,意味着公司年内短期偿债压力偏小。根据不同梯队房企来看,2019年,综合实力TOP200房企现金短债比倍数整体大于1,而又除TOP51-100梯队房企现金短债比稍稍低于2018年外,其他梯队房企现金短债比均高于2018年。

一般来讲,当房企初具规模后,在融资、销售和布局方面都有其独特的优势,而在房企都具备这方面的优势时,企业债务水平将是衡量房企抗风险能力关键因素。债务水平较低的房企,短期内偿债压力较小,其应对困境相对更为从容;对于债务水平较高的房企而言,面对类似疫情的困境销售回款受阻,可能会导致企业流动性不足,甚至面临一定的生存危机。所以,在2020年新冠疫情影响下,房企债务水平极有可能演变为行业格局的分水岭。

六、成长:

土地储备增速放缓,但中型房企对规模渴望仍存

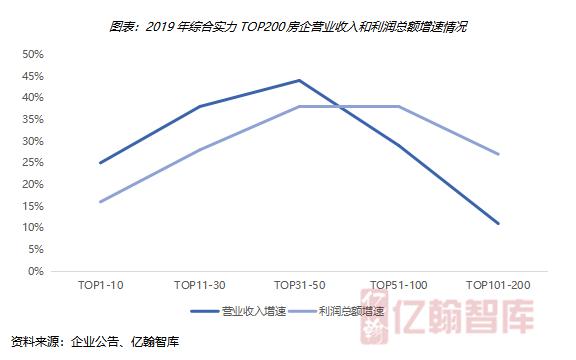

2019年,综合实力TOP200房企营业收入平均增速为22%,相比2018年下降11个百分点;利润总额平均增速为35%,相比2018年有小幅下降。随着销售增速逐渐放缓,预期未来房企收入增幅或同样有所下降。我们认为,中型房企对规模的追求比较强烈,在销售保持较高增速的同时,营业收入同样拥有较高的增幅;头部房企的规模面临着天花板压力,增速逐渐趋于稳定增长,难有较高幅度的提升,从而整体的收入增速放慢;中小房企规模遭受冲击,市场竞争弱于大中房企,从而导致公司收入增长较为缓慢。

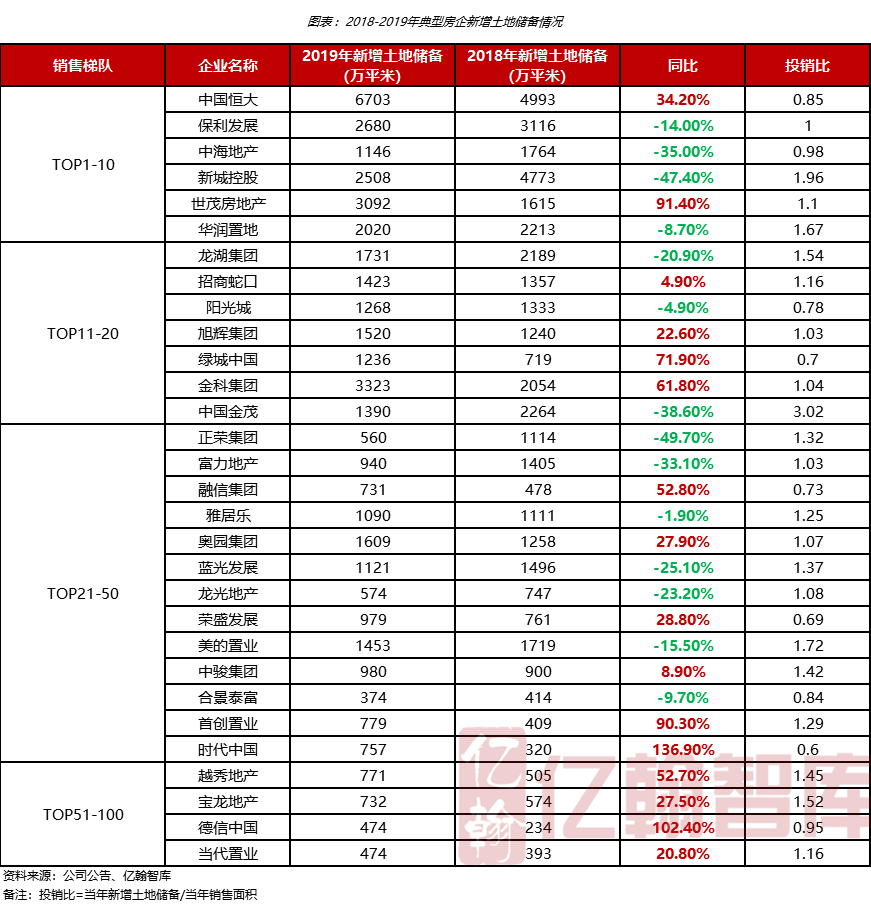

相比往年房企的拿地扩张,2019年企业结构化差异更加明显,也更加理性,主要有两个原因,一是房住不炒的政策背景下,未来市场整体表现为稳中有升,盲目追涨带来的解套难度加大;二是对于地产行业来说,融资环境一直是收紧的态势,融资作为企业资金来源的重要方式之一,严重影响企业的投资意愿和投资能力。

但是,对于规模扩张意愿强烈的企业来说,增加投资,扩充土地储备是唯一的方式。从我们监测的EH50企业来看,2019年30家企业新增土地储备面积为44439万平米,同比基本持平,略增长2.2%,较2018年增速有明显放缓,其中16家企业同比上升,14家下降。头部企业投资增速整体放缓,也预示未来的销售增速也或将放缓。

七、市值:

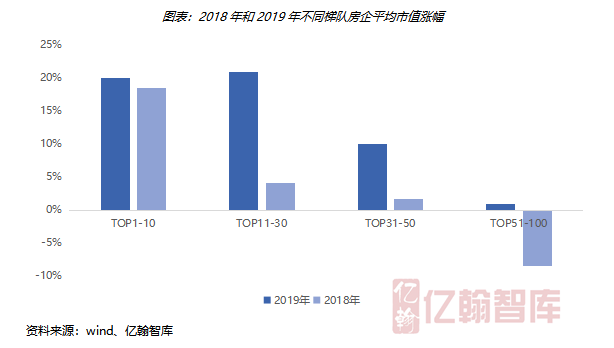

2019年市值涨幅优于2018年,大中房企更受青睐

综合实力TOP200房企中共有128家上市企业,2019年平均市值涨幅为8%,好于2018年。从不同梯队房企来看,各梯队房企市值涨幅均高于2018年,其中TOP11-30梯队和TOP31-50梯队房企市值涨幅较快,较2018年分别上升17pcts和8pcts。TOP1-10梯队房企市值涨幅变动不大,为20%,较2019年上升1pcts;TOP51-100梯队房企市值增幅转正,为1%。

房企市值增长一方面受宏观经济发展影响,另一方面受到自身的成长性和盈利能力的限制。对房企而言,我们认为需要从两方面做好公司的市值管理:

第一,提升公司的成长能力。成长能力不仅包括公司收入、利润规模的增长,同时充足的土地储备对公司同样不可或缺。在当前的市场情况下,公司一方面要尽可能的把握一二线和强三线城市,深耕所在城市群;另一方面,在资金利用有限的情况下,积极采用合作方式推进项目开发。

第二,保障公司的盈利能力。盈利能力主要通过项目的利润率表现出来,在地价上升、房价受限的情况下,房企拿地的利润空间受到压缩,但是核心地区、核心城市对公司的毛利润率仍有较强的保障。另外,当前房企积极开拓多元化拿地方式,降低拿地成本。例如,新城控股采用“商业+住宅”的方式获地,金茂利用城市运营商角色拿地,阳光城、蓝光发展、融创中国等企业积极利用收并购方式获取土地资源,还有越来越多的房企布局城市更新,其目的都是为了用更低的价格获取更充沛的土地资源。

在对公司做出积极的市值管理下,不仅有利于抢占市场份额,更有利于公司得到资本市场的认可度,促进股价的提升。