写在前面

2020年是个特殊的时点,不仅仅因为疫情的突然爆发,也因为2020年是多家房企三年规划或者五年战略的终点,也是企业新的战略规划的起点。站在这个位置,我们可能都要思考过去的得与失,思考如何以新的姿态迎接未来的挑战,在这个过程中,我们需要做的不仅仅在于总结企业过往的经验,还需要以更加开放的心态去掌握同行的动向,特别是发展模式成熟,想法前瞻的企业的做法,更好的实现战略纠偏和战略更新迭代,保证企业更加平稳安全的向前走。

本期摘要

从前9月房企的销售情况来看,规模房企销售业绩增幅转正,1-9月销售业绩的目标完成率在六成左右,包括中国海外发展、中国金茂等在内的国企/央企为表现最佳的一支力量,主要原因无外乎资源、资金成本优势明显,布局聚焦于核心城市群,在不确定性因素袭来时,企业自身的抗风险能力更强。

从房企对全年业绩展望和目标设定来看,纵然受到疫情影响,但企业并没有调整全年业绩目标的想法和打算,而是在货值总量、货值结构、推货节奏等方面做了相应的安排,尽最大努力去完成全年的业绩,并争取在完成目标的基础上实现增量。

正文

新冠肺炎疫情是2020年国民经济发展面临的最大不确定性之一,而这种不确定性也给整个房地产行业发展和房地产企业经营带来了严峻挑战,首当其冲的便是房企的销售业绩和销售回款,这在一定程度上影响企业的经营和战略决策。

1、疫情影响逐步消化,房企业绩完成率已超6成

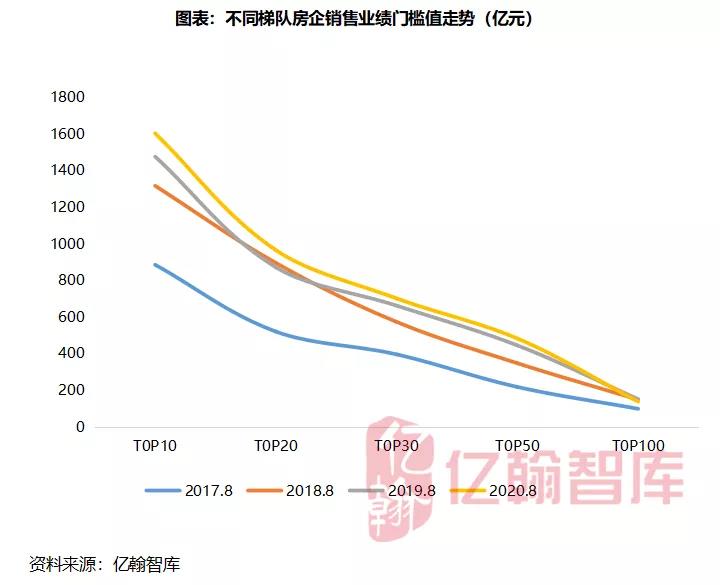

从2020年1-8月企业销售业绩来看,疫情给房企销售业绩确实造成了影响,特别是一季度,企业的业绩都出现陡降,一季度之后,伴随疫情负面影响的逐步消化,售楼处的逐步开放,房企的销售业绩开始逐渐恢复,至8月末,TOP50房企销售业绩门槛值均已实现转正。

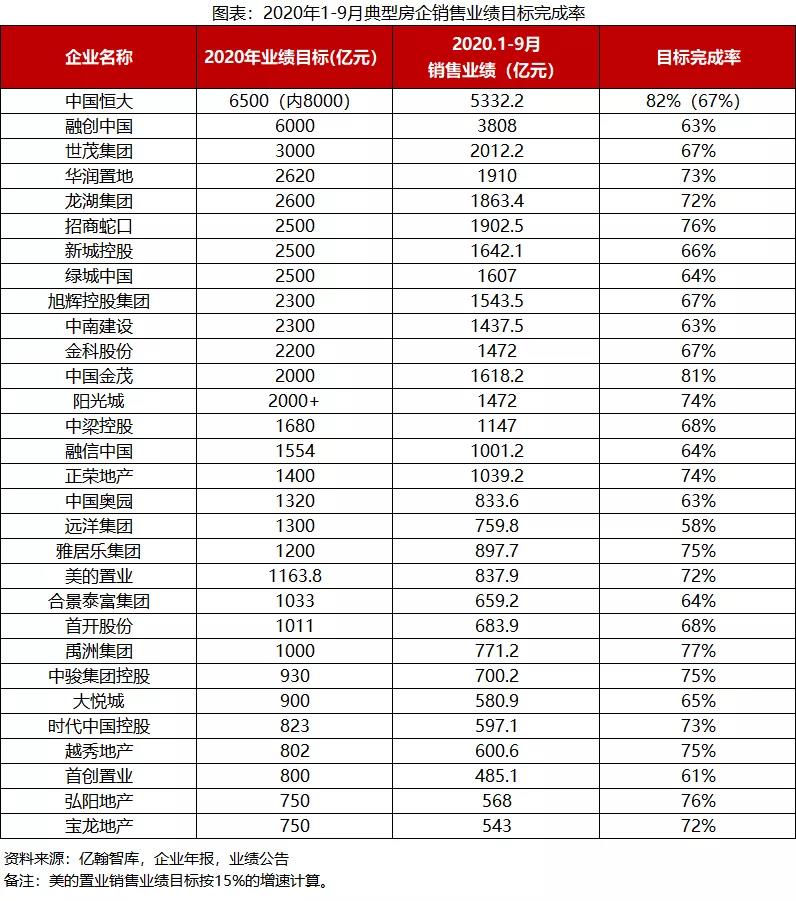

从9月房企业绩完成情况来看,1-9月累计合约销售金额占全年业绩目标的比例普遍在60%左右,部分房企业绩目标完成率在超60%,甚至达到70%。

总体上看,预期之外的因素给企业带来的不完全是负面影响,疫情给房企销售业绩带来冲击的同时也促使企业根据实际情况调整战略决策,并做好应对突发事件的准备。此次疫情迫使企业营销模式创新,而这种新的营销模式将在企业的销售渠道中占据一定地位。

2、准备充分,冲刺全年目标信心十足

从房企中期业绩表述来看,尽管经历了疫情,房企的销售业绩受到一定的影响,但是房企普遍对于未来行业走势仍保持相对乐观的态度,认为疫情的冲击只是阶段性的延后了本该释放的需求。待疫情消化之后,积累的需求会有序的进行释放,企业也未有改变全年销售业绩目标的想法,仍在原有的销售业绩目标基础上进行货值的安排,房企对于全年业绩目标的实现抱有足够的信心,并为确保全年业绩目标的实现,无论是在货值的总量安排上,还是货值结构、货值搭配上,房企均做足了准备:

2.1 货值总量足——

货值总量充裕,去化率安排在60%左右

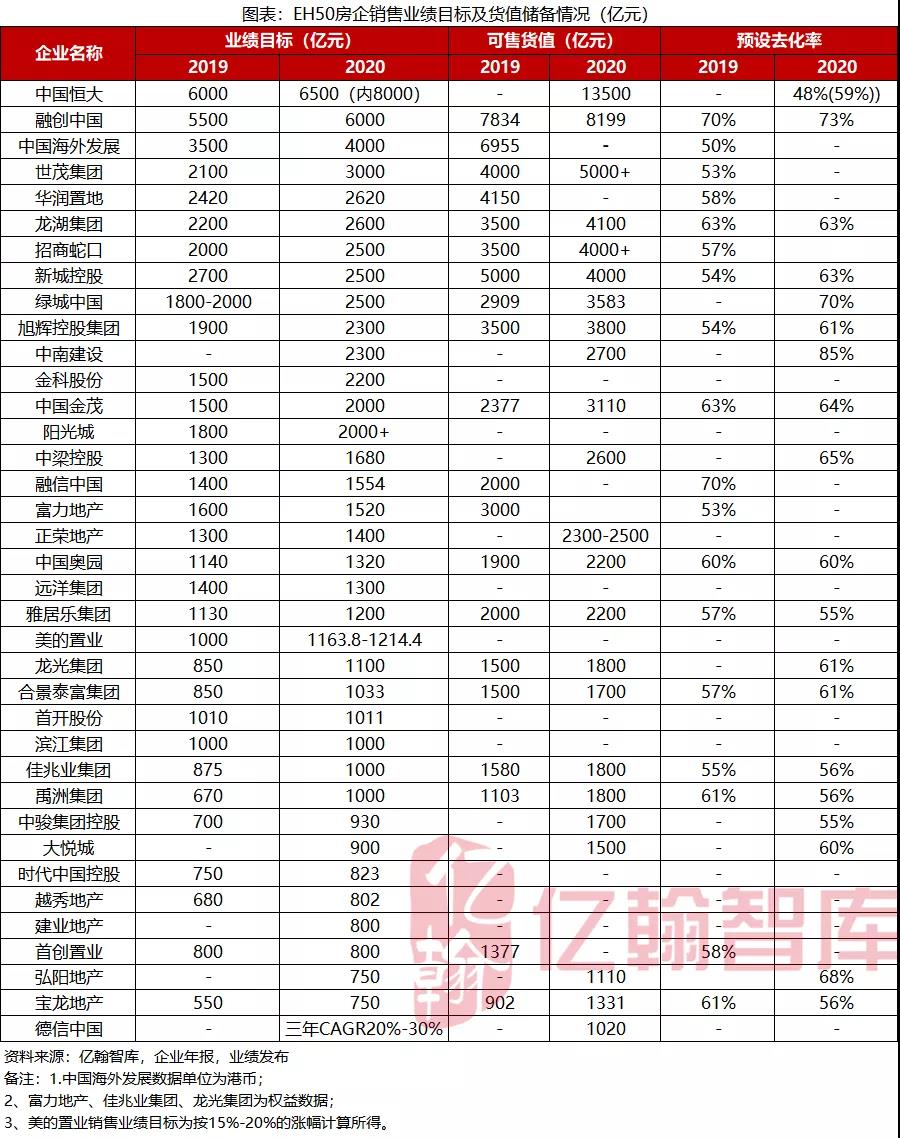

房企业绩目标的实现需要有足够货值储备在手。从货值总量的安排上看,房企的货值总量相对充裕,全年也基本按照50%-60%的去化率安排铺货。

从上下半年的推货节奏和货值配比上看,由于上半年疫情的影响,企业也有意识的将上半年的推货总量做适当的延后,总体来看,上下半年的推货比例大致遵循3:7的规律,也有企业的货值主要集中在下半年,上下半年的推货比例在2:8,而其中主要原因也在于上半年疫情的影响,企业考虑到实际情况而做出的适应性调整。按照正常销售节奏,企业当前的销售进展以及企业设定的欲实现的去化率目标来看,多数房企实现全年预设销售业绩目标的难度不大。

2.2 货值结构优——

核心区域、核心城市占比较高

从企业货值结构占比来看,多数企业的货值分布于核心城市群内,包括长三角、大湾区、海西、中西部,且集中于基本面较优的一二线城市及位于核心城市群内的三四线城市,此类区域或城市由于经济基础厚、产业结构合理、人口支撑力强等原因,对于市场风险的抵抗能力较强,因此房地产市场整体表现较理想,倘若无预期之外的因素影响,预计年内市场表现仍能够实现需求的平稳释放。

从世茂集团的货值结构分布来看,2020年下半年4000亿元的可售货值中,87%位于一二线城市及强三四线城市,一年以内货值占比74%,货值结构处于较健康水平。四大核心城市群的可售货值总量超2800亿元,其中,海峡西岸900亿元,长三角850亿元,粤港澳大湾区550亿元,京津冀520亿元,客观上而言,若市场保持当前现状,需求能够有序释放,无突发事件造成市场的普遍动荡,那么世茂集团大概率可以实现3000+亿元的全年销售业绩。

绿城中国2020年下半年可售货值2722亿元(未包含2020年下半年新获取项目中预计年内可实现销售的货源),一二线城市货值总量为1593亿元,占比为79%。其中,投资项目货值来看,长三角占比63.9%,一二线城市占比为83.2%,主推项目包括杭州春来枫华、杭州春来晓园、北京和锦诚园、广州晓风印月、佛山杨柳郡、成都川菜小镇等。

合景泰富下半年可售货值1,300亿元, 45%位于粤港澳大湾区, 30%位于长三角,一二线城市占比87%,住宅占比91%。

禹州集团2020年下半年可销售货值约1158亿元,同比增加45%,按区域分布来看,长三角区域占比为61.8%,海西区域占比为10.6%,环渤海占比为12.4%,一二线及准二线占比超89%。

2.3 货值配比佳——

新货占比高,历史遗留货值较低

由于去化率表现出一定的下行趋势,行业对于企业的货值质量存在一定的质疑,是否会有部分难以去化的库存存在,影响企业的销售质量,进而引起企业在财务报表端做出减值拨备操作,拖累财务表现。但从2020年企业货值安排来看,新推货值占比较高,历史遗留货值有限,总体来看,新旧货值比例搭配合理,能够在一定程度上保证项目去化工作的顺利推进。

世茂集团下半年4000亿的可售货值中,59%为下半年新推货值,41%为截止2020年6月30日遗留的存量货值。

龙湖集团下半年主力项目总数为211个,主力老盘新一期项目个数124个,6座城市首次实现供货,从占比上看,全新项目和老盘新一期的占比分别为29%、36%。

华润置地下半年可售货源充足约4122亿元,其中一二线城市占比高达83%,住宅产品占比达73%,60%的可售资源为下半年新推,质量较高;施工、取证进度严格按计划落实,保证并加速下半年供货节奏。

绿城中国下半年2722亿元的可售货值中,新增货值总量约1526亿元,占比75%。

龙光集团全年推货金额为1800 亿元;下半年新推货项目72个,货值约1000亿元,合计可售资源约1340亿元。

禹洲集团全年可售货值1800亿元,上下半年推货比例为4:6,新货占比为76%。

2.4 货值节奏稳——

效率提升,节奏把握准确

为了保证销售工作的顺利进行,企业对于推货节奏和节点的把握也非常重要,特别是土地获取之后,企业需有足够的能力在一定阶段实现项目的推售,若仅有获地的能力,那么销售业绩目标的实现可能也会面临挑战。

从2020企业对于推货节奏和时点把握来看,企业的效率提升明显,上半年新增资源中,有一定的比例能够于下半年实现供货,并有业绩贡献。而且对节点的把握能力也较前期有明显提高,能够保证项目进度准时准点推进。