2020年,不同寻常的一年,新冠肺炎疫情爆发,国内外经济政治形势错综复杂,世界正经历着百年未有之大变局。1-11月房地产市场整体表现来看,一线城市疫情下表现出较强韧性,疫情后市场快速回温;二线部分城市政策收紧后,市场降温;三四线城市因城施策,城市间市场表现差异较大。

上半年行业整体流动性增加,房地产市场复苏超预期。随着三条红线政策出台,部分房企为加快去杠杆,在全国进行大规模减价促销,对整体楼市尤其三四线城市的销售价格带来压力。压力之下,世茂逆势而上,1-11月销售表现超过2019年全年,榜单排名上升至第8名。

“过去三年可能是做大规模,未来五年是做强、做高利润。”2020年中期业绩会上,世茂集团(00813.HK)董事局副主席、总裁许世坛宣布了世茂的战略转向。至此,世茂正式坐上百强房企冲规模赛场“利润玩家”的宝座。

一、精细化管控与产品品质双管齐下,共筑利润护城河

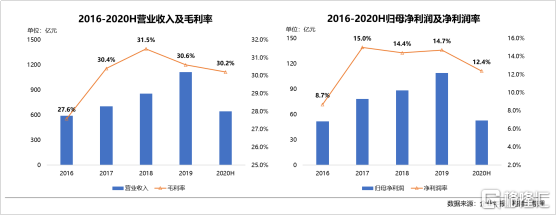

2020年上半年,世茂实现毛利额195.1亿元,同比上升14.6%;毛利率30.2%,稳定保持30%以上水平,处于行业领先优势地位;核心利润82.5亿元,同比增长9.0%。主要归因于,世茂对内部的产品标准化、运营提速,成本降低等实现了有效落地,对外则注重快速提升独特的产品形象,一并助力销售溢价,共筑世茂利润护城河。

精细化管控,为内部管理降本增效。世茂当前采用“36144”的“全项目周期工程管理体系”。从土地获取到项目交付,该体系帮助世茂在项目打造全流程中,做到精细化管控,实现降本增效。

优异产品实力,不以打折换取业绩增长。世茂多维洞察客户需求,实现产品品质与利润双赢。从用户不同生命阶段的居住需求出发,推出了全生命周期产品线。此外,世茂采取集团“标准化”与城市级别“属地化”的结合,让产品系标准更有灵活性和落地性。

1、小结

组织管控和人效管理做精做细才可达到成本管控效果。除去高效的项目管控,基于良好的管理能力,世茂当前在组织架构上强调“做精总部,做强区域”的组织原则,逐渐形成“特区-地区-城市-片区-项目”的管理架构,并以权益后利润为导向,对区域做到充分授权,提升组织管控效率,从而达到成本管控效果。

全生命周期产品线是软实力,品牌溢价是真本事。从经营维度看,全生命周期产品线的体系,使世茂能够覆盖更多的目标用户,形成更大的用户流量池,尤其在高能级城市内,可以实现赢得更大市场份额的同时,进一步形成更强的品牌效应。

2、展望

“晒地挣钱”已成历史,当下企业要向内部管控要红利。房地产行业的环境已从土地与资金为主的粗放型向技术、人才为主的集约型转变,因此企业需要向技术及人才为主的精细化管理要效益。此时,世茂强大的精细化管控能力会继续成为其逆势而上的有力抓手。

以客户为核心会继续成为世茂在产品竞争的突围利器。房地产进入下半场,回归产品和服务原点后,产品线开始回归客户、用户的真实需求,开始从过去开发商B端自我的运营、成本、进度等效率提升,转向面向客户C端的产品溢价、品牌溢价和产品特色差异化的新阶段。世茂率先踏入产品线迭代新阶段,无疑是后千亿时代的突围利器。

二、现金流充裕,深耕战略优势显著,重点城市群潜力亟待释放

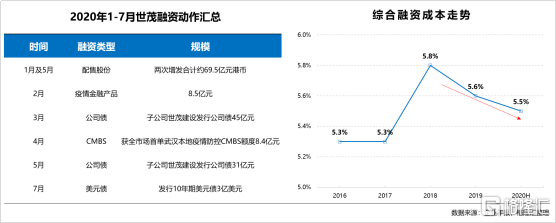

现金流充裕,融资成本较低。2020年上半年,世茂账面现金(含受限制现金)为699.21亿元,较19年底上升17.3%;实现回款890.4亿元,同比增长9.5%,回款率达80.6%;现金短债比约1.8,较2019年同期的1.6进一步上升,继续保持健康水平。1-7月,世茂的融资渠道进一步优化,信评稳定良好叠加创新融资手段,共同降低融资成本。

上半年拿地可观,下半年趋向谨慎。2020年上半年,世茂新增土地84块,计容面积达1232万平方米,拿地成本约5252元/平方米,一、二线及强三四线城市优质地块土地总价占比达94%。下半年,部分城市限价条款影响项目整体利润水平,出于审慎原则三四季度拿地节奏较为缓慢。

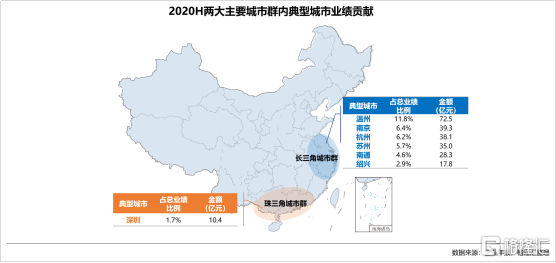

长三角为主要业绩贡献区域,深耕战略优势凸显。2020年上半年,世茂业绩贡献重点区域为长三角城市群内核心二三线城市,这意味着新型城镇化带来的红利,叠加企业自身城市群深耕战略在疫情催化下已有所显现。

1、小结

现金流安全,依旧是当前房企关注的核心问题。世茂的现金流平衡与公司内部的资金动态监控有很大关系,其原则为确保投资支出在全年现金回款的50%以内,来维持经营现金安全。

珠三角城市群业绩潜力亟待释放。未来在新型城镇化持续推进背景下,人口及土地等关键资源将加速向城市群和中心城市聚集,世茂2020年上半年总土储货值的主力区域——珠三角城市群,业绩潜力亟待释放。

2、展望

手有余粮心不慌。现金为王的当下,现金流意味着企业的“造血”能力。世茂充沛的现金流可为2021年开年优质地块的获取打下坚实基础。

加强城市研判,把握结构性机会。在区域发展进程、市场周期、外界环境变化、供需支撑度不同等因素影响下,重点区域房地产市场发展行情存在一定分化。若想把握城市群内结构性机会,世茂自身还需进一步加强城市研判,动态关注核心城市间政策及市场等维度变化。

三、杠杆水平安全,多元业务为地产主业赋能

杠杆水平安全健康。报告期内,世茂净负债率57.8%,对比去年同期下降1.8个百分点。据亿翰智库统计数据,2019年,EH50房企平均净负债率为94.1%,世茂集团的净负债率指标大幅低于平均值。2020年上半年,世茂借款总额1429.8亿元,长期借款占比72.3%,短期借款占比27.7%,债务结构安全健康。

多元业务为地产主业赋能。世茂以地产开发为核心,以商娱、酒店、物业及金融为坚实双翼的“大飞机战略”迎来升级焕新。作为双翼的物管板块世茂服务已经进入规模化高速发展阶段。目前世茂服务已经分拆上市,截至10月,公司在管面积超1亿平方米,在管物业近400项,合约面积1.4亿平方米。

1、展望

债务结构仍有一定的调优空间,但压力不大。三条红线政策压力下,2020年上半年世茂剔除预收账款资产负债率表现略高于政策要求,但随着世茂服务成功分拆上市,指标表现下调至政策要求内并不是一件难事。

未来将继续分拆成熟业务板块上市,与主业形成协同效应。根据世茂2020年上半年业绩发布会所提未来5年利润之战的目标,即销售增速20%-30%,但利润要做20%。若世茂想增加特别股息,保障核心利润的整体增长,成熟业务板块拆分上市与主业协同应是“板上钉钉”。

四、总结

2020年已进入倒计时,年初新冠疫情的影响下,行业调整期加速到来;下半年“三道红线”的逼近,对房地产企业资金面的健康度提出了新的要求。世茂作为头部房企,快速洞察行业风向变化,以产品与精细化管控为抓手,打造利润护城河。

即将到来的2021年,“房住不炒”原则下,政策面以稳为主基调,难现明显放松,行业分化会进一步加剧。那时,比起规模,具有强大造血能力的企业,才能在未来活得更好。不难看出,世茂已做好准备。