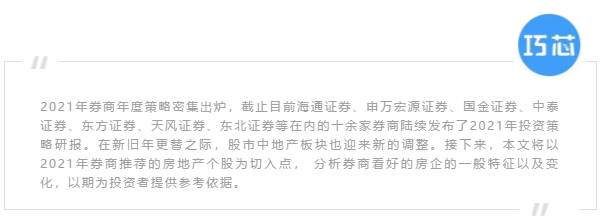

地产板块2020年以来走势疲软,超跌明显。2021年“房住不炒”基调不变,“三道红线”或许带来行业粗放性发展状况的出清开启,引导行业持续健康发展。基于以上行业背景2021年券商看好的房企,大致可以归为三类:第一类,具备融资优势、财务稳健的龙头房企;第二类:管理上经验丰富、能力突出的强运营房企;第三类: 拥有核心资产以及产业链上下游多元经营的房企。具体如下:

图表:2021年券商地产个股推荐

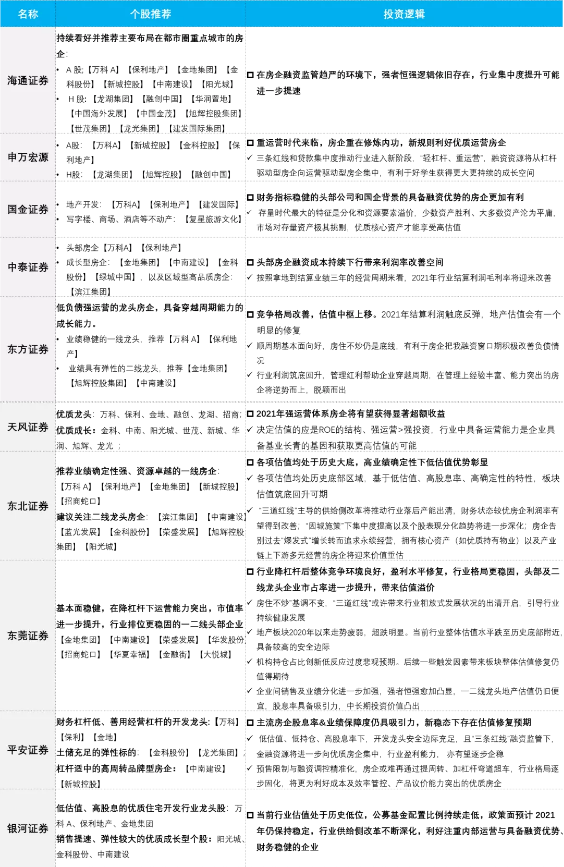

01 具备融资优势、财务稳健的龙头房企

金融审慎管理制度“三道红线”下,房地产企业供给侧改革加速推进,房企优胜劣汰步伐加快。“三道红线”虽然对行业融资端进行了一些限制,但这正是融资具备优势的房企面临的机遇,有助于行业资源进一步向财务稳健的头部房企集中,从而提升优质地产蓝筹股的估值。券商看好的优质龙头房企有万科A、保利地产等。

关于这点,极具代表性的观点如下:

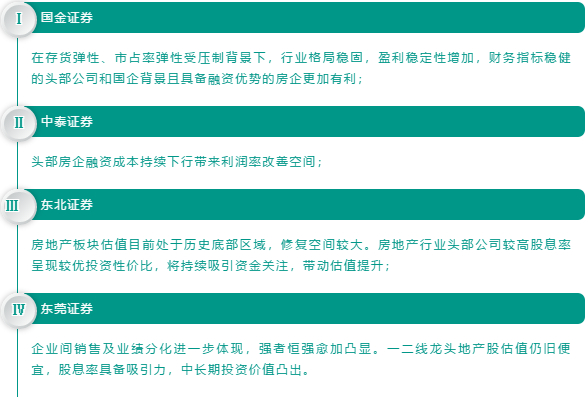

02 管理上经验丰富、能力突出的强运营房企

融资红利消退,管理红利将帮助企业穿越周期。房企传统的增长模式通过大量举债,满足积极拿地开工建设的需求。高增长红利吸引投资流入,提升市值;而资产规模扩大、市值提升又进一步增强了房企借债扩张的动力,形成债务杠杆驱动的增长循环。2021年,“三道红线”监管政策为房企借债能力设置了上限,债务杠杆驱动带来的增长红利不可持续。行业中具备运营能力是企业具备基业长青的基因和获取更高估值的可能。在此背景下券商看好的房企有龙头型和优质成长型两类,如金地、融创、金科、世茂等。

关于这点,极具代表性的观点如下:

03 拥有核心资产以及产业链上下游多元经营的房企

房企告别过去“爆发式”增长转而追求永续经营,拥有核心资产以及产业链上下游多元经营的房企将迎来价值重估。比如说房企存量资产中处于核心城市、核心地段、核心板块的资产能够赢得更高的回报,且具备较好的抗风险能力,往往估值较高。

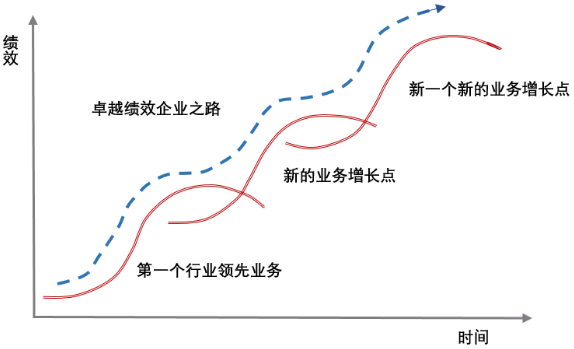

根据英国管理大师查尔斯·汉迪的第二曲线理论,如果组织和企业能在第一曲线到达巅峰之前,找到带领企业二次腾飞的“第二曲线”,并且第二曲线必须在第一曲线达到顶点前开始增长,弥补第二曲线投入初期的资源(金钱、时间和精力)消耗,那么企业永续增长的愿景就能实现。

图:跨越“S型曲线”的二次增长

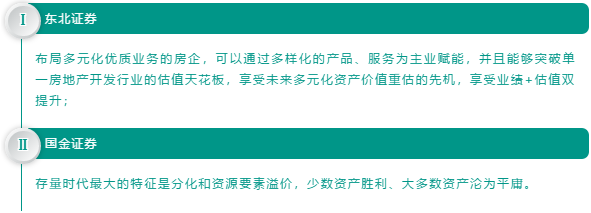

以住宅开发业务为核心,依托“开发销售+资产管理”综合能力,如商业、租赁、代建、房产交易平台等或可为房企带来新增长曲线。龙头公司除了在原有的房地产开发、物业管理等领域发展,多元化平台化的主要方向包括商业、物流、会展、装修、建筑、教育、医疗、养老等产业。布局多元化业务的房企,可以通过多样化的产品、服务为主业赋能,并且能够突破单一房地产开发行业的估值天花板,享受未来多元化资产价值重估的先机,从而享受业绩+估值双提升。券商看好此类房企有复星旅游文化等。

关于这点,极具代表性的观点如下:

将2021年券商推荐个股与2020年推荐个股进行对比,很明显发现两者既有相同之处, 也存在很大变化。相同之处主要体现在两个方面,第一,2021年和2020年推荐的房企个股持续看好业绩确定强、资源卓越的龙头房企;第二,持续看好销售提速、弹性较大的优质成长型房企。变化重点体现在强运营、重经营的房企受到大部分券商的推崇 。

图表:2020年推荐的个股部分观点

地产发展路上的四大杠杆:土地杠杆、资本杠杆、融资杠杆、经营杠杆,四者已去其三,只剩经营杠杆。其一,2004年“831”大限,土地协议出让制度退出,土地杠杆收的差不多了;其二,资本杠杆红利已尽,A股IPO于2006年关闭,剩余企业转道香港。且TOP30强房企基本完成了上市,红利基本吃完;其三,从监管机构对行业贷款总余额的控制,加上对海外融资的备案审批,此次三道红线更是基本断绝了地产靠融资快速扩张的路径。如此只剩下经营杠杆,以能力为基础,实现更快的经营周转速度和更高的经营效率。

当下长周期时代,加强企业经营杠杆,以能力致胜。经营效率提升的根本在于精细化的管理、控制成本费用、提升回款效率和利润率,这些都是能力致胜的最终途径。

市场加快向存量市场阶段过渡,物业管理以及经纪服务子行业受益于市场结构的变化。自 2018 年以来,房企分拆物业赴港股上市成为热潮。截止 2020 年1月25日,共计42家物业公司上市。随着上市企业增多,物管行业赛道逐渐拥挤,同质性增强、稀缺性降低,新股的赚钱效应减弱,部分新股甚至出现了破发的现象。

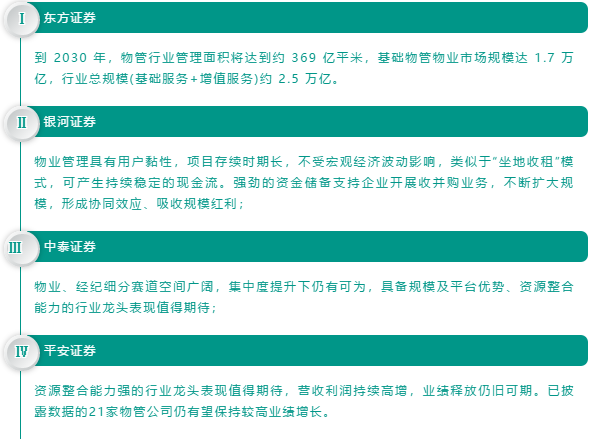

券商基于此背景推荐的物管个股,大致可以归为二类:第一类:背靠资金实力突出、具备品牌优势的优质龙头房企。第二类:非住业态中具备强管理能力的房企。具体如下:

01 背靠资金实力突出、具备品牌优势的优质龙头房企

疫情后行业估值分化,背靠地产母公司的龙头物管企业在多维度比拼中较为有优势。未来规模扩张仍将持续受益于母公司开发体量,以及不断提升的外拓能力。这些龙头物管立足于存量盘规模优势,丰富增值服务,提升单客户收入实现高质量增长。如头部物管公司在到达一定在管规模后,规模扩张能够带来的边际增长有限,因而开始主动寻求发力于增值服务。

此类券商看好的优质企业有:碧桂园服务、保利物业、新大正、招商积余、永升生活服务等 。

02 非住业态中具备强管理能力的房企

大部分上市物管公司早期多为房地产母公司旗下的物业管理分公司,主要为母公司住宅项目提供基础物业服务,15年物管公司开始寻求独立经营,除了聚焦以往具备优势的住宅业态,由于非住宅业态具备更高的物业费水平、更高的收缴率、物业费提价相对容易等属性,各家物管公司在第三方市场拓展中也更加注重对非住宅业态的拓展,多通过收并购、招投标、国资或政企合作等方式,谋求全业态或细分板块布局。

此类券商看好的优质企业有:碧桂园服务、华润万象生活。

关于这点,极具代表性的观点如下:

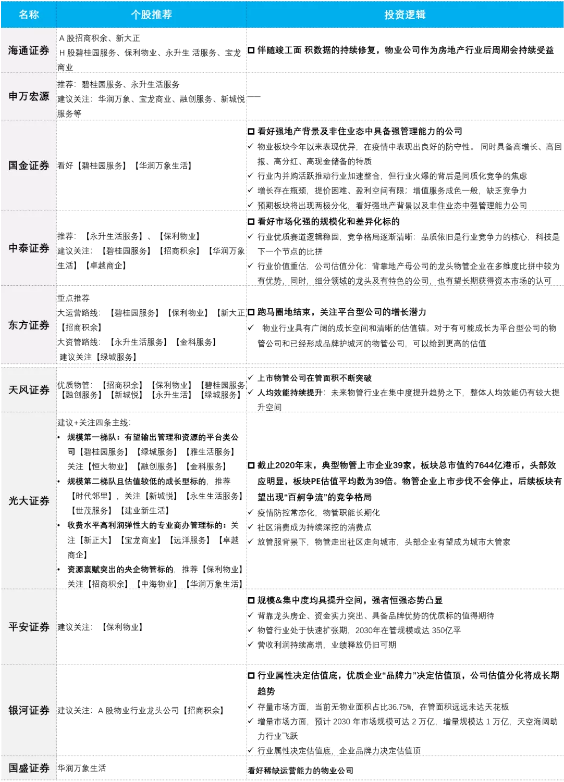

图表:2021年物业管理个股推荐

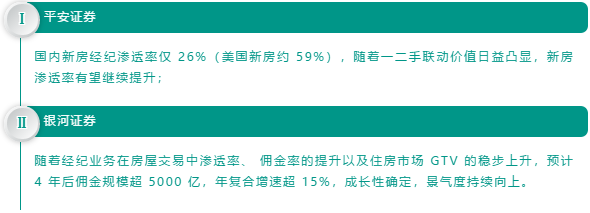

除此之外,地产产业链的特点是行业规模大、细分领域多、产业链条长,具有诞生平台型公司的土壤。除物业管理外,在产业链下游的服务行业中都出现的平台型经纪服务公司景气度稳步上行。此类券商看好的优质企业有:【贝壳】【我爱我家】。

关于这点,极具代表性的观点如下:

图表:2021年房地产经纪行业个股推荐

-- END --