-研究模型全景展示-

-研究模型全景展示-

<第一部,总资产!>

总资产是一个绝对量,可以在一定程度上反映企业的总体规模,但总资产中包括很多细分项目,单一考察总资产无法全面了解企业资产状况。因此,在亿翰研究体系中,研究总资产的同时,针对重要的资产科目如货币资金、存货等进行深入分析,尽可能展现企业资产全貌。

亿翰百科:总资产 净资产 货币资金 存货 投资性房地产

总资产:指某一经济实体拥有或控制的、能够带来经济利益的全部资产,等于净资产和总负债之和。

净资产:指属企业所有,并可以自由支配的资产,即所有者权益或者权益资本。

货币资金:是指在企业生产经营过程中处于货币形态的那部分资金,按其形态和用途不同可分为包括库存现金、银行存款和其他货币资金。

存货:是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料等。

投资性房地产:是指赚取租金或资本增值,或两者兼有而持有的房地产价值,包括已出租的土地使用权、持有并准备增值后转让的土地使用权、已出租的建筑物。

榜单解读

一.资产规模增速保持高位增长,稳健发展或成主旋律

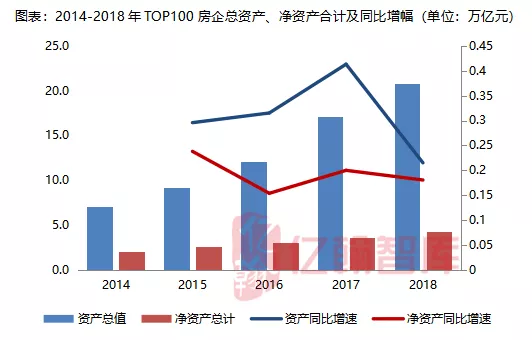

2018年,上市房企总资产TOP100企业资产总额为20.77万亿元,同比增长20.9%,资产规模保持高位持续增长态势,但其增速较2017年有所放缓。

TOP100上市房企净资产总额为4.1万亿元,较2017年末增长13.9%。在2016年至2017年间,总资产增速始终高于净资产增速约10个百分点以上,进一步表明2017年之前房企更倾向于利用增加财务杠杆的方式扩大规模,而2018年总资产和净资产增速收窄趋势较为显著,由2017年的21%降至6%。

我们认为房企总资产和净资产增速收窄,总资产增速回落,净资产同比增速与2017年基本持平,与房企投资稳健、控制负债密切相关。一方面,由于2018年楼市调控政策史无前例,调控次数创历史新高,在政策高压下,房企多数都会审时度势,放缓发展节奏;另一方面,2018年在政府去杠杆主基调下,企业资金面普遍承压,资金收紧迫使房企降低负债,更注重自身的可持续发展。

二.恒碧万三足鼎立,规模分化态势仍在延续

在所有A股及港股上市房企中,中国恒大以总资产1.88万亿荣登榜首,成为家底最厚的房地产企业;碧桂园、万科紧随其后,总资产分别为1.63万亿、1.53万亿,恒大、碧桂园和万科作为行业龙头,不仅销售业绩稳居前列,资产规模也是遥遥领先,绿地总资产达1.04万亿,成为仅次于恒碧万之后位列第四的新晋万亿房企。

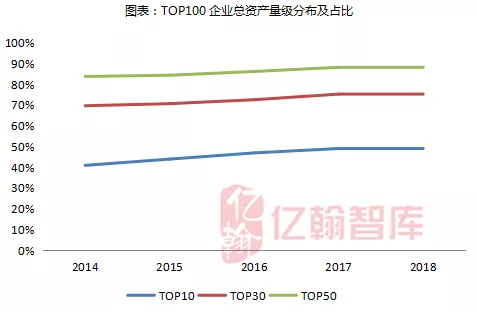

从总资产量级分布来看,随着行业集中度的加剧,资源越来越向头部房企集聚。总资产超过5000亿的还有保利发展、融创中国、华润置地、中海地产和龙湖集团,共计9家,而华润置地和龙湖集团作为新晋5000亿房企,其中,华润作为央企系地产,凭借着母公司得天独厚的优势,始终保持着稳定的发展节奏,资产规模也持续增长,龙湖集团主要受益2016年发展规模的提速,2018资产总额也终迈入5000亿。9家企业合计总资产9.46万亿,占TOP100资产总和约45%。TOP10、TOP30和TOP50房企总资产占TOP100企业总资产的比例为49.2%、75.5%和88.3%,各梯队总资产占比较2017年均出现小幅上升态势。

从房企各梯队门槛值来看,TOP10、TOP20和TOP30房企门槛值涨幅较为显著,分别达17%、23%、16%,而TOP50后房企门槛值涨幅相对较小,其中TOP100门槛值基本与2017年持平,充分说明头部房企资源获取方面具有独特优势。随着市场马太效应的加剧,各梯队总资产规模分化现象或愈发凸显,梯队差异不断显现。

不论是总资产量级分布还各梯队资产门槛值变动情况来看,市场分化、梯队分层态势仍在加剧,未来这种趋势或将延续,我们认为原因主要在于以下几点:

第一,对于多数房企而言,2018年或处于一个市场调整年,规模房企凭借着自身的资金和布局优势,始终占据着行业内优质资源,资源越来越集中在少数房企手中,在这种情形下,小型房企的生存空间日渐受到挤压,叠加偿债高峰期的来临,小型房企或面临被收购的风险,市场强者恒强现象愈发引人关注。

第二,目前,“稳房价、稳地价、稳预期”依然是主旋律,政策基本面不会发生变化,基于当下的政策形势下,房企发展节奏多以稳健为主,市场也很难出现大起大落现象,因此具体到房企资产层面,行业梯队分化、门槛值拔高态势或仍将维持不变。

三.总资产之争看好三类主体,房企各类资产占比或存差异

纵观总资产净额和总资产同比增速榜单,我们可以发现排名相对靠前的房企基本可以分为这几类:

第一类,诸如恒大、碧桂园和万科类的龙头房企,该类房企作为行业标杆,凭借着自身规模优势,不仅销售业绩稳居行业头部地位,其资产规模、盈利能力等方面都首屈一指;

第二类,具备国企或是央企背景的房企,诸如中海地产、华润置地和中国金茂等房企,该类房企即使在行业处下行通道时,其享有的资源厚度也成为企业的独特竞争优势,诸多优势下,该类房企资产规模居于行业前列亦是无可争议;

第三类,诸如中骏等发展较为迅速的中型房企,虽然2018年总资产规模仅为1015亿元,排名在49位,但其总资产同比增速高达53.4%,远高于TOP100房企总资产平均增速25%。

总资产虽在一定程度上反映企业整体资产状况,但若需全面了解企业具体资产分布情况,还需要结合其他财务指标进行分析,本文选择货币资金、存货和投资性房地产指标这三个指标,来综合评判房企的资金是否充裕,存货规模如何以及持有的房地产价值情况(诸如赚取租金或资本增值)。

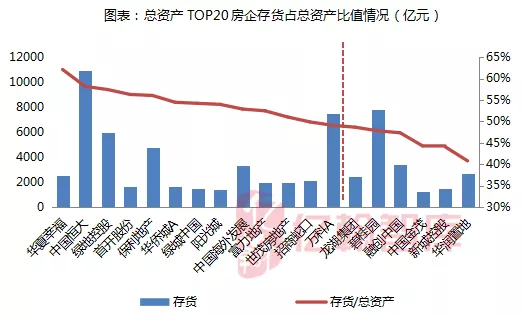

货币资金是企业流动性最强的资产,企业保持一定的货币资金持有量,既要防止资金的闲置,又要能保证经营的正常需要。2018年TOP100房企平均货币资金占平均总资产比例约为14%,房企参照百强平均比例可进行相应的调整,我们从总资产TOP20房企货币资金占总资产的比例来看,绿城中国、融创中国和招商蛇口等房企现金流相对充足,均高于TOP100房企平均比例。存货方面,2018年 TOP100企业平均存货占平均总资产的比例为52%,从总资产TOP20房企比值来看,多数房企存货占比均在百强房企平均比例之上,其中华夏幸福存货占比最高,达62%,而对于大幅高于这一比例的房企可以适度加快推盘。投资性房地产指标层面,总资产TOP20房企中,投资性房地产占总资产比值相对较高的是中国恒大和中国金茂,分别占8.6%、10.8%,其中金茂旗下投资物业以高租金、高出租率著称,并位居同行业前列。