编者按:当房地产不再被视为短期刺激经济的手段,在外部环境波云诡谲之际,焦虑、质疑亦如影随形。行至中途,房企上半年成绩单到底如何?凤凰网房产推出《观中窥报》系列,数读半年报、直击业绩会,抽丝剥茧,层层剖析,管窥房企的最新动向及行业走势。

许荣茂依旧没有出现在中期业绩发布会的现场,已入不惑之年的儿子许世坛开始走向前台。

这是他第二次独挑大梁应对媒体记者的轮番提问,相比于父亲的低调儒雅,此次亮相,许世坛显得颇为健谈与犀利。

事实上,许世坛确实有此种底气,在多家房企销售额出现同比下滑之时,世茂上半年的业绩十分亮眼。

中期业绩报告特意安排在业绩发布会开始之前一分钟公布。半年报显示,上半年世茂房地产签约额为人民币1003.4亿元,同比上升38.7%;签约面积为556万平方米,同比上升23.3%;公司核心业务净利润约人民币75.76亿元,同比上升23.8%;股东应占核心业务净利润人民币53.09亿元 ,同比上升20.6%。

回看中国房地产行业市场化的30余年,有人踏对节点、扶摇直上,有人判断失误,一落千丈;现实给予的启示是,没有人会成为常胜将军。

在过去30年的企业生命图谱中,曾经的“豪宅教父”有过进击房企销售额前十的高光时刻,亦有主动降速以保证最大的安全边际,如今奋起直追的世茂能否完成跨过两千亿的红线,完成冲击前十的目标?

平衡木

许世坛是圈内出名的拼命三郎,学生时代便留下了接连跳级的记录。与众多空降的地产二代相比,他是为数不多一路从基层打拼做到总裁位置的人,并且一做就是21年。

所以,不论从最初一举成名的滨江模式,还是到现在快步向前的“并购王”标签,许世坛骨子里似乎有种争强好胜与另辟蹊径的特质,而这种个人特性也开始蔓延到企业管理层面。

在融资环境逼仄、房企纷纷减缓拿地节奏之时,许世坛以并购的方式进入房地产市场,实现“曲线拿地”,以较低的成本补充一二线等城市土地储备。

许世坛在业绩发布会现场这样讲述此种策略的好处:“第一,是安全;第二,别人已经开发了一半,我们买了再销售,卖起来就会很快。世茂一向推崇精准投资,不会牺牲利润买地,目前世茂50%的土地储备分布在一二线城市。”

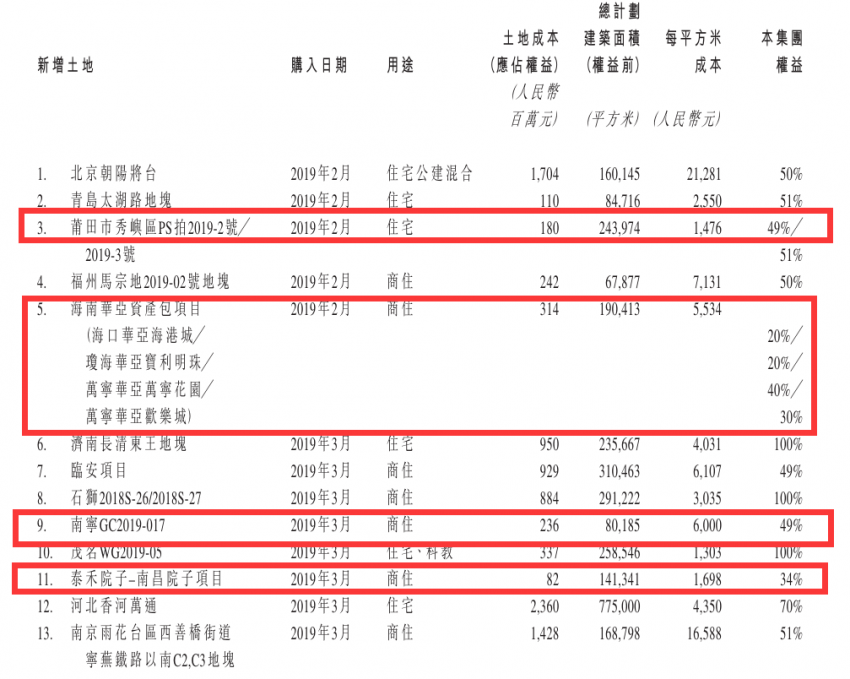

数据显示,2019年3月至今,世茂房地产豪掷200亿,相继从泰禾集团、万通地产、明发集团、粤泰股份等多家房企手中,接盘20余个项目。许世坛也透露,上半年70%的拿地方式都是通过并购而成。

而并购规模的扩大带来的另一种可能是,负债水平的不断攀升,迅速地“攻城略地”至少能够实现规模目标,但没有现金流及成本的把控和平衡,企业亦难以实现良性循环。如何在规模、利润、负债上找到一种平衡是时下许世坛不得不考虑的问题。

对于并购合作项目,世茂的要求是10-12个点的税后利润,毛利率可能也会要求接近30%,这也意味着世茂在收购项目的选择上进行把控,以避免市场不确定性的增加及保持利润的相对平稳。

合理调整长、短债占比也在成为世茂房地产调整负债结构的方式。去年世茂房地产与农业银行展开50亿元对总按揭合作,2019年5月,世茂与中信银行携手推进100亿按揭合作。2019年半年获取发改委20亿美金债额度,发行利率分别为6.125%、5.6%。

世茂房地产首席财务官丘钧山对世茂目前的融资情况作了说明,上半年世茂房地产的融资成本控制在5.6%左右,较2018全年5.8%下降0.2个百分点,目前,净负债率为59.6%;上半年长期借款为834.1亿元,占比72%,短期借款为320.6亿元,占比28%,现金短债比为1.6,未动用的银行以及境内交易所等金融机构融资额度约为人民币400亿元。

上市“拆骨刀”

“物业、酒店相当于尾翼,可以起到平衡的作用,飞机要平衡才安全。”许世坛曾用“一体两翼”来形容销售型地产与商业地产、酒店地产之间的关系。

按照许世坛此前在业绩会上的讲述,酒店及物业亦在组建团队预计在2021年分拆上市,通过收并购进行快速的规模扩展,或许已经成为世茂的下一步重点。

“今年酒店可能会有20多亿的营业额,明年希望超过30亿,后年希望超过40亿。另外,物业通过并购合作(海亮物业),我们现在管理面积已经超过1亿平方米,希望在2021年可以有超过3亿平方米的管理面积。”

在今年八月初,世茂服务品牌焕新发布会上,许世坛表示,旗下世茂物业完成转型并更名“世茂服务”后,预计将于2021年上市,转型后的世茂服务会延伸到公共服务、城市配套的物业服务。

与其他已上市物业公司的规模扩张路径类似,目前世茂服务的扩张仍需依赖集团每年一千万平方米左右的新房面积交付,通过规模体量的增加,以便实现很好的营收,进而扩大上市的估值。

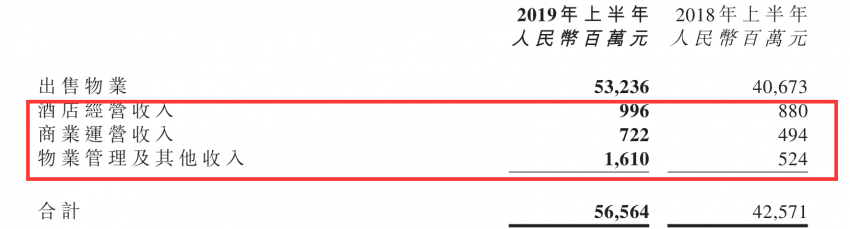

半年报数据显示,世茂房地产上半年出售物业532.36亿元,同比增加30.89%,酒店经营收入9.96亿元,同比增加13.18%,商业运营收入7.22亿元,同比增加56.28%,物业管理及其他收入16.1亿元,同比增加207.25%。

数据侧面反映了商业及物业快速的增长趋势,尤其在彩生活、中奥到家、绿城物业及中海物业等其他物业公司纷纷上市的背景下,诸多房企物业分拆实现市盈率与股价的接连翻倍给予了世茂资本升值的空间想象。

事实上,世茂房地产确实在商业地产上拥有一定的体量规模。半年报显示,截至2019年6月30日止,世茂喜达旗下酒店数量已达78家,其中在国内一二线城市及热门旅游目的地,布局22省41市 共72家酒店;同时牵手6大海外项目,版图将拓展至印尼巴厘岛、龙目岛、马来西亚马六甲、文冬等。

此外,在业内众所周知的是,世茂房地产与世茂股份与犹如一对“双生子”,由许世坛及姐姐许薇薇分别管理,主营业务也自有区别,世茂股份主营商业地产,世茂房地产则强攻住宅及酒店业务。虽然有一纸避免同业竞争协议在先,但在发展过程中两者仍不可避免地受同业竞争困扰。

分拆物业及酒店上市的好处是,会在一定程度上避免与兄弟公司世茂股份的同业竞争问题。

“双十”策略

在业绩发布会现场,面对记者是否会有重回前十的底气?许世坛对此的回答是:“行业前20也就是20%左右的增速,如果其他房企在增速20%,那我们希望自己可以达到40%甚至更高,反正我们就是要进步,就是要超过同等级同体量的企业。”

为此,在许世坛升任总裁的第一年,便为世茂房地产重新确定了目标:销售目标到2100亿元,并且要进入TOP10行列。此外,为保证利润规模,并购项目净利润率要达到10%。

2011年,从父亲许荣茂手中接过“接力棒”的许世坛,豪言“3年后世茂可达到千亿规模”,彼时,世茂房地产2010年的签约销售额仅有305亿元,只不过千亿的夙愿比计划晚了整整三年。

将世茂的业绩进一步按照时间横轴展开,亦能发现问题。2014年是其重要的拐点,2014年至2016年,世茂房地产的销售金额分别为671亿元、702亿元、670亿元、681亿元、1007.7亿元,同比增长为9.4%、0.2%、19%。此前2013年世茂房地产的销售额同比增长率达到46%,而在房地产行业转好的2016年,世茂的业绩仅仅增长了2%。

世茂房地产业绩徘徊不前及人才流失的那几年确实让世茂消耗了部分元气,在长达3年的瓶颈期,世茂给出的解释是“主动降速”。

所以,优化结构、提质增效成为世茂破局之法。世茂可能已经发现高权益占比及重仓一二线的风险,他也开始从物理空间进行风险的分散,跳脱房地产思维,希望从纵深及横向降低“鸡蛋放在一个篮子里”的危险系数。

世茂开始放开合作权益,以分摊行业风险。据凤凰网房产查阅半年报显示,在上半年60宗新增土地中,世茂房地产权益占比少于及等于50%的有27家。

“世茂近年来的销售权益占比都是65%左右,2018年销售额为1761.5亿元,权益占比在60%以上。如果合作、收购项目进一步增加,权益占比可能会下调到51%左右。”许世坛表示。

通过小股操盘以应对行业政策周期不稳定的现状之外,世茂也在调整自身的土地结构,将原本聚焦一二线的土地储备下沉到三四线中。

良好的货值确实为其增添了“粮草”与进攻的砝码。数据显示,上半年世茂房地产的土地总价值约788亿,单方成本为5581元/平方米,在一二线以及强三四线城市占比超过80%。许世坛也表示,世茂房地产全年的可售货值有望达到4000亿元。

“世茂”二字,源于许荣茂及儿子许世坛的名字,许荣茂有意将儿子的“世”字,放到了自己的“茂”字之前,爱子之余,更多体现的是希冀。

在其他房企加杠杆扩规模之时,世茂房地产去库存、降负债、稳若泰山,强调稳健和内功。如今,带领世茂奋起直追许世坛或许已经具备了冲刺第一梯队的勇毅,只是在头部房企越过7000亿元大关、去年前十门槛提升到2000亿元的对手面前,摆在许世坛面前的或许不只是一轮冲刺。