榜单解读

一、 九月收尾,“金九”成色几何?

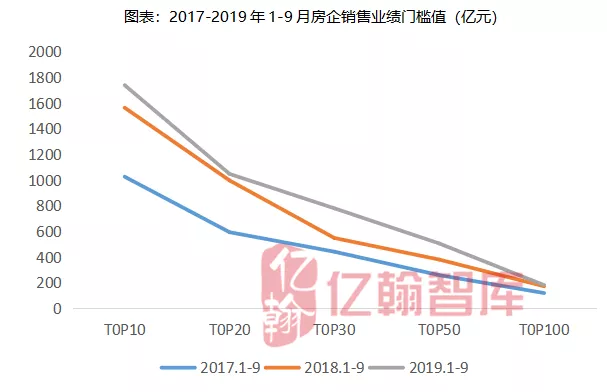

门槛值增速放缓,

TOP30房企增长加速

2019年1-9月,各梯队房企门槛值维持稳健增长,但总体增长幅度有所收缩。其中TOP20房企增速放缓最明显,同比涨幅较2018年同期下降63个百分点。由于对于千亿目标的诉求未变,TOP30房企门槛值继续延续高增长态势,同比涨幅较2018年1-9月上升18个百分点,预计2019年4季度其门槛值增速仍将维持高增长态势。

截止2019年9月30日,已有23家房企销售业绩突破千亿,较8月增加4位。而且,由于行业融资环境的逐步紧缩,为提高行业话语权,并降低融资难度,“准千亿”房企规模诉求愈加强烈,预计企业间兼并合作将更加频繁,2019年千亿房企阵营将再度扩容。

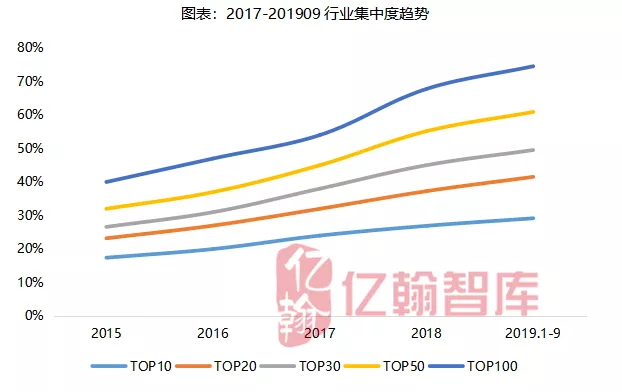

“30/50”,

TOP30房企业绩集中度达50%

2019年1-9月,TOP100行业集中度达74%,TOP50集中度为61%,TOP30房企集中度为50%,TOP10集中度为29%。

整体来看,各梯队房企行业集中增长的趋势有所放缓,中小房企所占份额逐步缩小,市场份额向头部房企集中的趋势不可逆转。当前,行业调控政策严厉,融资渠道不断收紧,多数房企面临一定的资金压力,预计中小房企或将加速退出,行业集中度将不断提升,最终头部房企的集中将稳定在一定水平。

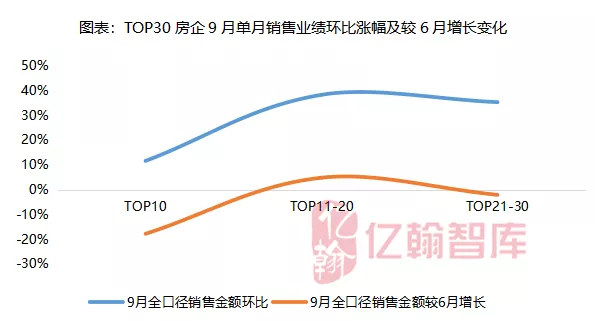

规模诉求强烈,

TOP21-30房企9月环比增速高达35%

2019年9月,TOP30房企销售业绩单月环比均有不同程度上涨,其中TOP21-30 房企单月全口径销售金额环比涨幅高达35%,这与其对千亿规模的追求密不可分,预计未来仍将继续保持高增长势头。

其中,TOP10房企中表现最为惊艳的企业非中国恒大和世茂房地产莫属。中国恒大单月全口径销售金额创历史新高。2019年9月,恒大单月全口径销售金额位居行业首位,高达830亿元,环比增长74%,同比增长32%,较6月增长65%。

世茂房地产历时五年再度回归行业第一梯队。2019年1-9月,累积实现全口径合约销售金额1740亿元,同比增长44%,成功跻身行业前十,全口径合约销售面积为975.8万平米,同比增长33%。9月单月全口径合约销售金额约为320.9亿元,位居行业第六,环比增长49%,同比增长57%,且单月销售金额较6月增长13%;9月单月全口径合约销售面积为180.6万平米,环比增长50%,同比增长41%,单月销售均价为17768元/平米。

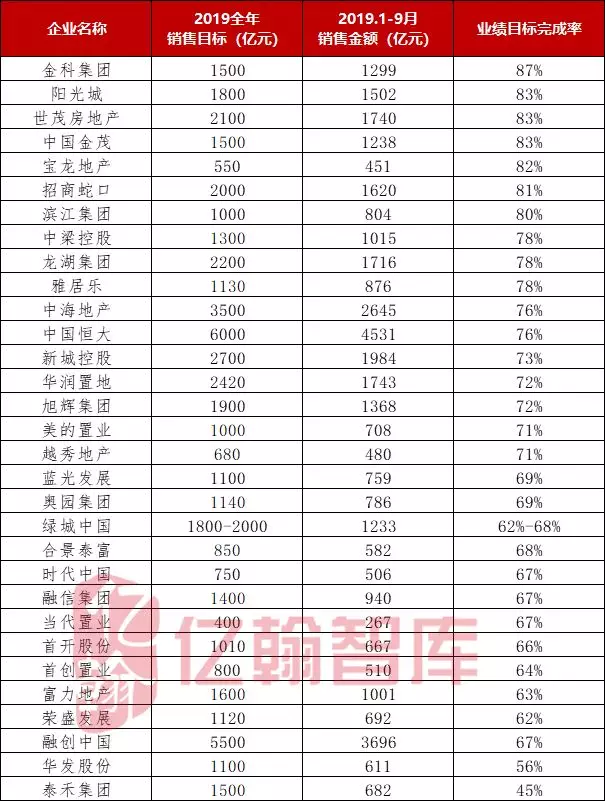

部分房企完成全年业绩目标尚存压力

截止2019年9月,多数房企销售目标完成率均超过70%,部分房企业绩目标完成率已超80%,如金科集团的目标完成率已达87%。多数房企完成全年目标的难度不大,但部分房企完成全年目标仍有一定压力。

图表:2019年1-9月典型房企销售业绩目标完成率

二、2019年四季度行业形势研判

政策调控:

“稳”字延续,资金渠道收紧趋势难改

2019年7月30日,中央政治局会议提出“不将房地产作为短期刺激经济的手段”奠定了政策调整的基调,而且2019年恰逢建国70周年,政策维稳的目标和诉求难有根本改变,因此,限价、限购、限贷等调控政策难有明显放松,部分城市调控政策或存在进一步收紧的可能。

融资渠道收紧目前已成行业共识,包括信托,海外债等都处于不断收紧过程,而政策特点在于控增量,在政策维稳的大基调下,融资端政策收紧趋势大概率将延续。

新房成交:量有支撑,价或调整

(1)成交量有支撑。2019年四季度行业成交量将有一定支撑,原因有二:

第一、资金端压力迫使企业加速推盘,快速回款。作为资金密集型的行业,企业的现金流将很大程度上影响其决策行为。“稳”字当头的政策基调下,融资政策显然不存在明显放松的可能,企业均面临一定的现金流压力。同时,临近年末,时近春节,工程款支出和农民工工资等各项资金支出量较大,企业资金需求再度增强,加之当前房地产行业贷款发放周期拉长,并且融资端政策总体控增量的调控方式下,房企亟需在存量中掌握先发优势,以便最终争夺更多市场份额。

第二、全年业绩目标压力,企业抢收意愿增强。一般情况下,年末是企业实现销售的最佳时间点,九月、十月更是实现销售增长的黄金时点,为完成全年销售目标,企业推盘抢收的意愿会更加强烈。

在资金和业绩目标的双重压力下,房企纷纷调整推盘节奏,提升推盘速度,3季度开始,房企营销战已经提前打响,起初为规模房企先行先试,目前行业已形成共识,中小房企也已然加入大力营销行列。房企推盘意愿强烈,并且各房企均储备了充裕的可售货值。因此,总体来看,四季度行业的供应量将有一定支撑,在刚需刚改的基础下,成交端或将延续回暖趋势,全年新房销售面积有望实现正向增长。

(2)价格或有一定调整。客观上,在政策全面维稳的趋势下,限价政策等全面放松的可能性不大,而且部分城市还或有进一步趋严的可能,因此企业方的议价空间受限。主观上,在现金流紧张的情况下,现金流的重要性甚于利润。为了更快速实现项目推盘销售,并快速实现资金回流,房企在价格上的容忍度或有所提高,部分项目愿意牺牲一定利润,以价换量。

预计,未来部分城市新房成交均价或将进一步调整,且不排除成交均价同比负增长的情况出现。

土地市场:

供给将上行,价格维稳,溢价率或下行

时至年末,不仅房企面临一定的业绩增长压力,政府端也有供地目标需要完成,而多城市截止目前的供地计划完成度仍然较低,因此预计四季度政府推地意愿或将上升,土地供给量也将增加,届时房企将迎来补库存的好时机。

政策调控的目的在于维持房地产行业的“稳”,而且“稳地价”为三稳之首,预计在“维稳”的政策目标下,土地成交价格难有大幅上升可能,大概率保持稳定。

限于资金端的压力,企业在投资端表现趋于谨慎,因此土地成交溢价率有明显走低倾向,预计未来,在资金压力限制下,企业在土地投资上仍将维持谨慎态度,土地溢价率下行趋势也将大概率维持。

三、企业应对方式及思考逻辑

虽然房企销售增速在普遍放缓,但是房企对于规模的核心诉求并未改变。只是在新的环境和行业格局下,为了更好的在不确定性中把握确定性,企业在自主调整节奏,保持发展的可持续性。已实现千亿的房企向着更高量级迈进,新千亿房企目标在于第一阵营,尚未实现千亿的企业则剑指千亿。

营销端:快速推货,提高产品适配性

政策调控基调已然明朗,企业资金端的压力渐显,快速推盘,紧抓现金流,快速回款是当务之急,所以必要时可适当以价换量。目前为备战十一黄金周,多房企营销力度再度加强,中国恒大已制定两大杀手锏策略:

第一、三四线城市基本全部执行精装修,卖毛坯价(预计七折左右);

第二、 付款到50%,即可无条件更名。恒大此次销售策略的激进程度仅次于2014年,且目前要求十一7天要完成600亿元销售目标。

同时,当前部分城市,特别是一些核心三四线城市,新房成交结构出现一定调整,刚需产品比例有所下行,高总价的刚改和改善型产品更受市场追捧,这正是市场需求的轮动逻辑,因此,建议房企在产品打造上迎合市场实际需求,提高入市产品的适配性。

投资端:以自身资金量为基础考量,

围绕“根据地”做铺排

2018年末开始,企业在土地端表现谨慎,目前多数房企补库存意愿强烈。但企业的现金流情况是企业投资决策的根本依据,所以企业在投资决策上,应视自身现金流具体情况而定,在资金可控的前提下,适时适量进行土地储备的补充,切勿忽视现金流实力盲目扩充土地资源。

在投资方向上,建议房企以“根据地”为核心画圈进行土地资源获取,一方面,“根据地”资源集中,具有需求基础,能保证资源的适配性和客户群体的主观依赖,进而能最大程度上降低风险;另一方面,围绕“根据地”布局,管理半径相对较小,能一定程度降低管理难度,并最大限度规避强力外拓的不确定性。

在投资方式上,公开市场土地供给量将上升,建议有实力的房企把握招拍挂市场机会,进行优质土地储备的补充,适时可引入合作伙伴,进一步减轻资金压力,降低项目风险。

同时,临近年关,各房企的资金需求量更甚,资金端压力增加,部分资金压力较大的企业或中小企业或会进一步通过股权转让等方式转让房地产项目以缓解资金压力,或实现房地产业务的退出,这也为企业在并购市场补充土地储备提供机会,建议房企根据自身现金流现状,择机进行项目并购或参与项目股权合作。

声明:本文观点仅代表作者观点 版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或在此文后留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

———— / END / ————

亿翰股份

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。